|

|

近期,市场对于监管趋严有所担心,尤其是担心委外资金的赎回对市场造成的影响,由于打新基金中有部分来自委外资金,对打新基金业绩有影响。从第一季度打新基金的资产配置及收益情况看,股票市值和债券市值分别占其总资产规模比例为11.6%和 68.9%。打新基金收益主要来自股票底仓、债券类资产以及打新收益,从第一季度打新基金净值变化发现,平均复权净值增长率在1.5%左右。考虑到监管严查,涨幅较之前还是会有所下降,未来打新基金收益将会有所下降。

⊙华创证券

近期,市场对于监管趋严有所担心,尤其是担心委外资金的赎回对市场造成的影响。由于打新基金中有部分来自委外资金,这部分资金的赎回是否会导致底仓的松动而影响到股市,以及近期股市下跌,新股涨幅明显下降,后期打新收益将如何变化。我们对打新基金进行一次筛选,并分析2017年第一季度打新基金规模、资产配置以及收益情况。

打新基金平均规模还将继续下降

何为打新基金?具体来说,没有明确的定义,一般是指积极参与新股申购,以打新收益作为增强收益,持有的股票市值刚好或略高于底仓要求,并会随着底仓的上调而增加,大部分持仓以债券为主的混合型基金。

由于是首次筛选,在筛选时我们选择了3月第四批、4月第一和第二批中的沪市和深市各10 只新股基金申购情况。首先,筛选出在这20只新股中多次出现的基金,打单边的10只中至少出现7次以上。其次,按照基金类型筛选,选出混合型基金中的灵活配置型和偏债混合型及另类投资基金中的股票多空型。最后,根据各个基金在2016年第三季度和第四季度及2017 年第一季度的总资产、股票和债券市值,算出股票和债券占各自基金的总资产比例,再按照股票市值刚好满足或略高于底仓要求,随底仓上调而加仓,目前单边底仓要求普遍在6000万,双边底仓要求普遍在1.2亿元;2016年第四季度底仓要求普遍在3000万和5000万,一些积极参与打新的保本基金股票仓位可能稍微高些。然后,再观察股票和债券持仓占比,一般债券持仓占比较高,股票持仓占比较低。当然,一些规模较小的打新基金股票占比相对较高。

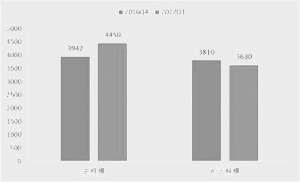

根据上述规则进行筛选,我们最终筛选出446只打新基金(可能与实际情况略有出入,但对整体分析的影响不大),其中第一季度的打新基金总规模达到4450亿元,较2016年第四季度增加了约500亿元。但是,考虑到有些打新基金没有数据可供分析,包括2016年11月和12月新成立的打新基金分别为34家和50家,以及2017年1月和2月新成立的打新基金分别为20家和3家。如果剔除这些新发的打新基金及小部分股票持仓不满足底仓要求的打新基金,第一季度已加仓并积极参与申购的打新基金家数约为326家,总规模从3810亿元下降至3630亿元。另外,从平均每只基金规模看,从11.6亿元下降至10亿元,平均规模较高,主要是因为一些积极参与申购的保本基金规模较大,如果剔除保本基金,第一季度打新基金的平均规模约为7.6亿元。

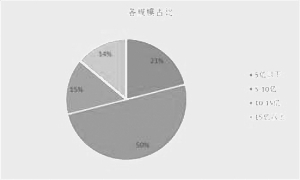

按照第一季度总资产规模进行划分,其中规模在5亿元以下的打新基金有94只,占比约在21%;5亿元-10亿元的有224家,占比达到50%;10亿元-15亿元的有67家,占比为15%,15亿元以上的有61家,占比为14%。可以看到,目前打新基金的主要规模还是集中在5亿元-10亿元之间。考虑到规模大对收益的摊薄、委外赎回等因素的影响,打新基金的规模可能还会继续下降。

打新基金资产配置以债券为主

除了少量配置股票底仓外,打新基金的资产配置主要以持有债券为主,其次是银行存款和其他资产。从一季报数据看,打新基金持有的股票市值大约在515亿元,占其总资产的规模比例在11.6%,较2016年第四季度提高了4.3个百分点,主要是因为第一季度底仓市值普遍调高至6000万,加上第一季度股市行情较好,A类数量不断增加,担心底仓市值进一步上调,使得部分打新基金已经提前提高了底仓市值;债券市值在3067亿元,占总规模的比例为68.9%,较2016年第四季度下降了3.7个百分点,可能由于第一季度债市表现不好,减少了债券的配置比例;银行存款的占比从8.7%上升至12.1%;另外其他资产的占比减少了4个百分点至7.4%。

1.股票:第一季度股市涨幅较大,近期股市下跌未对底仓造成影响。

从持有的底仓股票表现来看,由于第一季度整体股市表现较好,底仓上涨为基金净值带来一定的贡献。在行业层次方面,前十重仓行业中,仅非银金融小幅下跌,其余均出现不同幅度的上涨,上涨幅度较大的是大消费中的家用电器和食品饮料,涨幅分别为13.8%和9.5%,建筑装饰、交通运输、电子涨幅均在5%以上。4月以来,股市持续下跌,但家用电器和食品饮料依旧强势,分别小幅上涨0.9%和1.2%;银行板块可能受金融监管影响,下跌幅度达到3.9%,跌幅超过了第一季度的涨幅,作为第一重仓行业,银行股的明显下跌将对打新基金业绩带来一定的负面影响,鉴于后期金融监管还将趋严,银行股可能会继续受影响。

2.债券:以信用债为主,第一季度大幅增持同业存单。

在债券配置方面,打新基金主要以配置信用债为主,第一季度信用债持仓规模在1865亿元,占债券总持仓的60.8%左右,占比较2016年第四季度下降了13.4个百分点,其中企业债规模约为773亿元,占比下降了6.2个百分点至25.2%;中票规模约为363亿元,占比下降了2.7个百分点至11.8%;短融规模在729亿元,占比下降了4.5个百分点至23.8%;国债和金融债规模分别为85.4亿元和302亿元,占比分别为2.8%和9.8%,较2016年第四季度小幅下降0.3和3个百分点;同业存单占比则大幅上升,从8.7%上升至24.5%,规模达到752亿元。另外,还配有少量的可转债、资产支持证券以及其他债券,占比均不超过1%。

第一季度打新基金业绩表现较好

从打新基金收益来看,通过观察打新基金第一季度净值变化发现,平均复权净值增长率在1.5%左右。如果按照不同规模划分,主流的5亿元-10亿元平均复权净值增增长率在1.5%,10亿元-15亿元在1.1%,5亿元以下规模在2.4%,15亿元以上在0.9%左右。

打新基金收益主要来自股票底仓、债券类资产以及打新收益。从打新收益来看,第一季度上市的网下新股一共有101只。3月31日前开板的就按开板涨幅算,未开板的按31日收盘价算,算出第一季度沪深股市中A类全打的绝对收益在668万,对应5亿元-10亿元规模的收益率在0.7%-1.3%之间,单打沪市的绝对收益在360万左右。这主要是由于第一季度股市表现较好,次新板块在1月中旬触底后持续上涨,使得新股涨幅明显回升。但从4月以来,股市持续下跌,叠加监管严查次新炒作,次新板块大跌,新股开板涨幅也明显下降,平均开板涨幅仅121%,其中新凤鸣上市仅3个涨停就开板(除首日)。当然,这只是在市场表现最差的时候出现的极端情况,后期一旦股市企稳,新股涨幅还会有一定的回升,但考虑监管严查,涨幅较之前还是会有所下降,如果我们按照后期240%的涨幅,在不考虑大票的情况下,估计A类打满一年的绝对收益在2300万元左右。

(执笔:屈庆)