本报记者 黄斌 北京报道

导读

李奇霖对21世纪经济报道记者表示,国库定存利率上调是银行竞争中长期资金的结果。一个证据是3个月期限Shibor自4月中旬起在持续上行,监管压力下,银行仍有较强的资金需求。

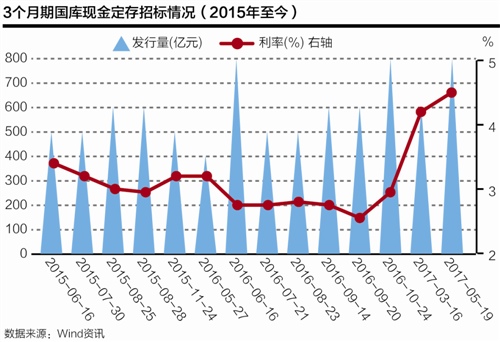

5月19日,央行和财政部开展3个月期限中央国库现金管理商业银行定期存款(下称“国库现金定存”)招投标,规模800亿元,中标利率为4.5%,较最近一次的4.2%上浮30个BP,创2015年以来新高。

当日,公开市场有200亿元逆回购到期,央行未展开逆回购操作,当日实现净投放600亿元。

“这是银行负债端紧张的反映,不宜过度解读。”联讯证券首席宏观分析师李奇霖对21世纪经济报道记者表示,“逆回购利率跟随上调的可能性较小。”

值得一提的是,尽管本次国库现金定存招标利率为4.5%,但这并非商业银行实际承受的成本。据中金公司固收分析师陈健恒测算,本次国库现金定存招标中,商业银行负债端的实际成本接近5%,比中标利率高了近50BP。

而Wind数据显示,5月19日,股份制银行AAA同业存单发行利率约为4.7%,比本次国库现金定存的成本低了大约30BP。

“银行负债端紧张的反映”

国库现金定存实际成本高于中标利率,原因在于缴纳存款准备金的因素。

陈健恒在研报指出,国库现金定存属于一般存款,故需按16%的标准缴纳存款准备金,这16%的资金只能享受1.62%的超额准备金利率;若无需缴准,目前的市场4.62%的投资收益率较容易达到。

“这16%的资金机会成本在300BP或以上,对应均摊全笔资金后在50BP。如果把这50BP加回,相当于不需要缴准的负债成本在5%。”陈健恒如此解释他“成本近5%”的观点。

商业银行为何不发行4.7%的同业存单,而是竞标更高成本的国库现金定存?

陈健恒对此解释称,一方面,5月中旬的本次3M国库现金定存跨半年末,计入一般存款有助于改善商业银行存款相关的指标,如贷存比等;另一方面,国库现金存款不算同业负债,部分包括同业存单后大口径下的同业负债超过总负债1/3的中小银行对一般存款的需求较强。

也就是说,商业银行高成本竞标本次国库现金定存的原因,主要在于即将到来的季末考核,以及趋严的同业负债监管。

“整体来看,这后面反映的是商业银行缺存款。”陈健恒称。

李奇霖对21世纪经济报道记者表示,国库定存利率上调是银行竞争中长期资金的结果。“一个证据是3个月期限Shibor自4月中旬起在持续上行,监管压力下,银行仍有较强的资金需求。”

把时间拉长来看,国库现金定存招标利率在很大程度上体现着市场资金面的宽松程度。2015年11月24日,3个月期国库现金定存利率为3.2%,在2016年四季度之前,利率水平几乎处于下行通道,最低触及2.55%低点。

此后,情况开始发生逆转。2016年10月24日,3月期国库现金定存利率从此前2.55%上浮40BP至2.95%;今年3月中旬,同样期限的国库现金定存利率以125BP的上浮水平再次跳升至4.2%;5月19日,4.5%的利率触及2015年以来的高点。

逆回购利率跟随上调概率低

市场人士对21世纪经济报道记者表示,央行的正、逆回购、MLF等利率和价格主要由央行决定,而国库定存的利率则由商业银行的需求与国库定存招标的供给共同决定,主要受供给量、需求量、市场利率等因素影响。

“去年底以来,央行始终把资金面控制在一个‘紧平衡’的状态;从历史数据来看,2013年的时候国库定存利率水平的比这次更高。”华南某银行人士对21世纪经济报道记者表示,随着严监管的推进,未来国库现金定存的利率水平还有可能升高。

国库现金定存利率的提升,引发市场对央行下一步举措的关注,其中一个关注点为:央行是否会提高逆回购利率。

对此,李奇霖认为,逆回购利率跟随上调的可能性较小。

理由是:一方面,与国库定存相比,逆回购的政策意图更为明确,前两次上调带有明显的引导意图,一个证据是在2017年年初上调OMO(公开市场操作)利率前,DR007波动加大,但中枢不变;上调后,中枢明显上行。同时,在监管协调、“不让处置风险变为风险”的政策意图下,央行货币政策将会以稳为主。

另一方面,过往国库定存的利率调整与OMO的利率调整并不同步,比如2014年下半年、2015年下半年两者的调整方向存在明显的背离。

关注信用债融资承压

或受国库现金定存利率上行影响,5月19日,利率债市场收益率除超长期限外,整体小幅上行。其中,10年期国债在170010带动下,上行2BP至3.63%;10年期国开债在170210带动下,上行1BP至4.32%。

尽管到期收益率较两周前已有回落,但多数投资者对债市的未来走向,依旧不乐观。

“同业存单利率还在升,但不少卖不出去,未来银行负债端压力依旧很大,6月末的考核会比较艰难。”华南某商业银行资管部人士对21世纪经济报道记者表示。

中金研报统计显示,1个月以上主要期限的同业存单,发行利率均创年初至今的新高,但同时认购需求较弱,实际发行量/计划发行量创低位。

其原因在于:今年2-3月份,股份制银行、城商行大量发行同业存单,月均发行规模约2.3万亿元,对应的加权期限在4个月左右(即以3个月期的为主),这直接导致5、6月份同业存单到期压力较大,每个月到期1.5-1.6万亿。

一位大型券商固收分析师指出,市场需关注后续同业理财到期接续环节潜在的流动性冲击、同业存单发行利率居高不下对信用债融资的挤压,银行对一般存款抢夺加强、有息负债付息率上行带来的净息差压力,以及监管走向。

“4月份上千亿规模信用债取消发行,5月份也是个到期高峰月,利率走高导致部分企业无法借新还旧,有可能会引发新的违约风险。”北京一位券商资管部投研人士对21世纪经济报道记者称。