信托业海外市场业务现状

尽管资本项目下人民币可兑换尚未完全放开,但人民币国际化及资本开放的趋势不会改变。在国内投资回报率下行、优质资产匮乏、客户海外投资需求增长的背景下,信托公司布局海外的步伐加速推进。

从硬件来讲,加速设立境外子公司,积极申请跨境业务牌照都已不再鲜见。从最初的QDII到后来的QDIE、QDLP,越来越多的信托公司开始拥有发展跨境业务的牌照资质,而暂时未获牌照的信托公司,也已开始寻找通道途径,曲线涉足海外业务。目前,在港股IPO基石、锚定投资、海外对冲基金、人民币国际投贷基金、海外发债、中概股回归、海外FOF等方面已都有信托公司客户的身影。以QDII渠道为例,目前信托行业已开展的海外业务概况如下:

(一)现有客户规模及构成

1。海外投资规模

截至2016年6月信托行业内共有14家信托公司获批QDII投资额度,总计77.50亿美元,占QDII总额度899.93亿美元的8.6%。与银行、证券和保险相比,信托公司获批机构数量和获批额度均处于末位。从信托行业QDII额度的使用情况来看,大多数信托公司的QDII额度已所剩不多。

截至2016年6月QDII投资额度获批情况

2。现有客户构成

按照《信托公司受托境外理财业务管理暂行办法》的规定和相关法律法规的规定:信托公司开办受托境外理财业务,可以针对机构投资者和具有一定风险识别、判断和承担能力的自然人设立受托境外理财信托,信托公司应当根据受托境外理财信托计划的风险状况,设置适当的期限和销售起点金额,并对目标客户群进行风险适应性调查。

信托公司QDII业务分为单一信托和集合信托业务两种模式,集合类QDII产品委托人资金门槛是100万元,单一类QDII产品委托人资金门槛是1000万元。相比银行QDII产品与基金公司QDII产品5万元与1000元的投资门槛,信托公司QDII产品最低100万元人民币的投资门槛,将众多小规模投资者挡在门外。

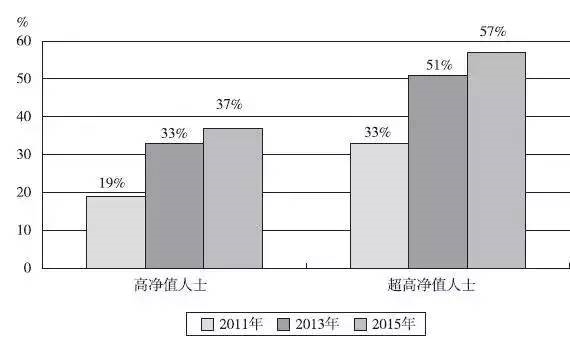

目前信托公司海外市场业务的客户类型主要分类两大类,个人投资者和机构投资者。其中机构投资者中分为非金融机构、私募基金以及银行等金融机构。个人投资者主要为高净值客户群。根据历年的中国私人财富报告相关数据统计,进行境外投资的高净值人士数量占比由2011年的11%上升至37%,超高净值人士数量占比更高,由2011年的33%上升至2015年的57%。

高净值人群境外投资比例持续升高

(二)海外市场业务现有投资产品

1。投资规模

根据信托业协会网站提供的数据显示,截至2016年第二季度末,我国信托行业QDII类业务规模逾422亿元,同比增长1.53倍,存续规模再创新高。如果纵向比较,2010年至2014年6月,全行业QDII业务规模都维持在百亿以下,期间几经波动和周折。

然而,仅三个季度后,也就是2015年第一季度末,QDII业务就达到了187亿元,而到2015年第三季度末,规模就攀升至279亿元,随后一个季度,规模又继续升至357亿元。信托业QDII业务的第一个100亿元累计用了四年多的时间,第二个100亿元累计用了一年左右的时间,而第三个一百亿元的累计用时仅半年左右,直到第四个100亿元的增长仅仅用一个季度就完成了,这充分彰显了国际化信托业务发展进入了快车道。如果从横向比较看,我国QDII信托业务规模与QDII公募基金的规模差距在持续缩小,2010年QDII公募基金存续规模超过700亿元,是QDII信托业务规模的164.6倍,而到2015年末仅是1.85倍。可以说,不论从纵向还是横向看,我国信托国际化业务都迈上了一个新台阶。

截至2016年第二季度我国QDII产品规模

2。投资类型

根据2007年颁布的27号文《信托公司受托境外理财业务管理暂行办法》规定,信托公司QDII产品的投资标的多为标准化证券产品。信托公司QDII产品主要的投向为股票、债券、基金、票据(结构性产品)等标准化产品,未扩展到股权投资等非标产品。

信托公司发行的QDII单一信托产品,由信托公司根据委托人指令进行交易,风险由委托人自担。信托公司在缺少资源、人才等方面的展业初期,通过提供通道服务开展海外业务是较为稳妥的方式。

(三)现有海外业务投资渠道

目前境内资金出境渠道有QDII、QDIE、QDLP、人民币国际投贷基金(类QDII )、内保外贷、自贸区跨境直投和沪港通等形式。

1.QDII

QDII(Qualified Domestic InstitutionalInvestor,合格境内机构投资者)是指在人民币资本项目下不可兑换、资本市场未开放条件下,在一国境内设立,经该国有关部门批准,有控制地允许境内机构开展境外资本市场的股票、债券等有价证券投资业务的一项制度安排。

设立该制度的直接目的是为了“进一步开放资本账户,以创造更多外汇需求,使人民币汇率更加平衡、更加市场化,并鼓励国内更多企业走出国门,从而减少贸易顺差和资本项目盈余”,直接表现为让国内投资者直接参与国外的市场,并获取全球市场收益。

目前银行、证券、保险、信托都分别拥有各自的QDII额度,总计899.93亿美元,其中信托类合计77.5亿美元,占比不到10%。对于信托,QDII的基本交易结构是投资者认购信托公司设立的信托计划,信托公司按照约定的方式在境外市场投资相关标的。

2.QDLP

QDLP(Qualified Domestic Limited Partner,合格境内有限合伙人)是指允许注册于境外,并且投资于境外市场的对冲基金在中国境内向投资者募集人民币资金,在获批的外汇额度内,直接兑换美元进行境外投资。可投资标的包括海外对冲基金、REITS基金等。

2013年9月,上海第一批共6家境外对冲基金获得QDLP试点资格,包括城堡投资(Citadel)、橡树资本(Oak Tree)、英仕曼集团(Man Group)、奥氏资本(Och Ziff)、肯阳资本(Canyon Capital)以及元盛资本(Winton),首次试点额度每家5000万美元。

2015年3月,上海市金融办批准5家境外资管公司获得第二批QDLP资格,额度增加到1亿美元。这5家分别是瑞银全球资产管理、德意志资产及财富管理、野村资产管理、EJF Capital、世邦魏理仕全球投资公司。

之后,又有第三批QDLP试点落地,包括广发钧策、上投摩根、黑石等,额度依然是1亿美元。QDLP的明显优点在于让境内投资者可以享受到国际排名靠前的对冲基金及资产管理公司的产品。QDLP类产品在给投资者带来可观收益的同时,也蕴含一定风险,除了面临对冲基金的投资损失,也面临着双重征税和结汇效率的两大困扰。

3.QDIE

QDIE(Qualified Domestic InvestmentEnterprise,合格境内投资者境外投资)是也是境内合格投资者投资境外市场的重要渠道之一。

目前,中国未有法律文件对QDIE内涵做出明确定义,也未就QDIE制度出台任何全国性法规政策。相较与QDII,QDIE投资范围更广,对境外投资的地域、品种、比例均无特定限制,除了证券类投资标的,还可以投资境外非上市公司股权、对冲基金及不动产等。

4。人民币国际投贷基金

为探索和支持人民币的跨境合作,中国人民银行开展了人民币国际投贷基金设立试点,探索开展人民币境外直接投资和海外贷款业务;中国人民银行授权而批准的机构可以在境内设立人民币国际投贷基金,并由该国际投贷基金在境外设立子基金,从而实现资金出境的目的。根据中国人民银行批准设立的人民币国际投贷基金,可根据《境外直接投资人民币结算试点管理办法》将境内募集的人民币资金直接调拨给境外子基金。

随着国内经济增速减缓、人民币贬值呼声渐涨、美元资产企稳回升,国内富裕阶层全球资产配置的需求日趋旺盛,不过无论是SPV、QDII或参与境外上市公司员工持股计划,存在诸多限制。

基金子公司、信托获批参与人民币跨境投贷业务弥补了原先境外投资渠道狭窄的不足。不仅能促进中国企业对外直接投资,同时还可以促进人民币的跨境使用,推动人民币国际化战略实施,也有利于监管层将外汇管理纳入有序和阳光的监管体系之内。

人民币国际投贷基金的优势在于,由具有资格的发起人发起设立的人民币国际投贷基金的通道直接出境,无须再履行传统的境内机构境外投资备案手续和换汇手续,便利快捷。但其不足在于,根据人民银行的政策精神的指导,人民币国际投贷基金的用途有一定限制,应主要投资于境外的金融企业或金融产品或用于其他有指导性的用途。

(四)现有的法律监管

信托业现阶段的法律监管的纲领性文件是《信托法》,而中国银监会用于指导信托公司国际化业务的相关法规则是2007年颁布的《信托公司受托境外理财业务管理暂行办法》和《银监会办公厅关于调整信托公司受托境外理财业务境外投资范围的通知》。

与证券公司、基金和商业银行的境外理财业务相比,信托公司面临更加严格的监管标准,主要体现在境外投资标的的限制。《通知》对信托公司境外投资范围作了明确规定。此外,在可投资标的界定上,“暂行办法”和“通知”对货币市场工具、债券、公募基金、股票及股权投资产品、结构性产品和金融衍生品做了明确规定。

来源:中国信托业协会

摘自:《2016年信托业专题研究报告》

版权归原作者所有