(本文原载作者的财新网专栏)

4月12日,特朗普在接受《华尔街日报》专访时称,不会将中国列入汇率操纵国。而且,特朗普一反初心地指出,他喜欢低利率,不喜欢强美元。一番“嘴炮”之后,市场哗然一地:离岸人民币汇率尾盘飙涨创下一周新高,美元兑日元跌破109关口,十年期美债价格亦急剧上涨。当然,黄金的表现一如既往地“靓丽”:现货金最高触及1283.66美元/盎司,收创去年11月7日以来收盘新高;期金一度升至至1288.15美元/盎司,刷新2016年11月6日当周以来高位。可以说,特朗普弄晕了市场,而黄金“亮瞎”了市场。

3月美联储加息尘埃落定时,我们发表文章《是时候配点黄金了》。回头来看,特朗普迅即变脸,我们却不改初心!中期内我们仍然看好黄金,屡屡受挫的美元,一触即发的战争,疏忽变脸的特朗普,跌宕起伏的欧罗巴,都是不得不说的理由。

逻辑一:美元不会持续走强

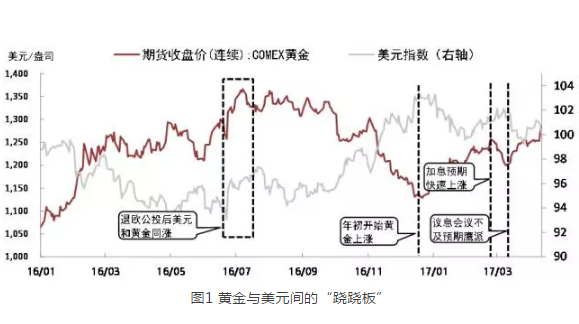

黄金兼具商品属性和金融属性,不论从黄金以美元定价的角度,还是从黄金规避风险的角度,黄金与美元都有千丝万缕的联系。去年6月底英国退欧公投后,短期内美元和黄金同涨同跌,这主要是因为美元和黄金都被避险需求推涨。除去类似风险事件爆发之时,美元与黄金大多时候都存在较强的负相关关系。因此,判断美元走势对预测金价至关重要。

判断美元走势,首先需要考虑的是美联储的态度。我们认为,美联储的货币政策不会快速收紧,依然会保持较为平缓的加息节奏。我们在《“格林斯潘之谜”会再现吗?》中提到,除了特朗普刺激政策难以落地以外,做此判断的最主要理由在于,美国高通胀的持续性存疑。

较低的通胀水平一直是制约美联储加息的重要因素。今年以来,美国通胀水平已经连续两个月保持在2.5%以上,但资本市场上隐含的通胀预期并未显著跟涨,剔除食品和能源价格的核心PCE物价指数也几乎没有变化。更值得注意的是,当前全球各国通胀似乎呈现出同步上涨的格局。这样的上涨并非全球需求均明显好转所致,更有可能是因为前期油价的大幅走高。然而,去年以来油价走强主要是“冻产和冻产协议”预期推动,去年底减产协议达成至今,油价已经横盘数月。在减产协议和美国页岩油库存的博弈之下,今年油价或难向上突破60美元/桶。这将不支持通胀继续高速增长,也不支持美联储和欧日等国央行快速收紧货币政策。

另一个需要考虑的因素依然是特朗普。先不提特朗普在“百日新政”行将结束之际还没有拿出较具体的刺激方案,也不提特朗普自己支持弱美元,单从其一直宣扬的减税、加大基建和贸易保护等理念来看,美元都不会走得很强。这是因为:第一,减税、基建等扩大财政支出的计划与其削减赤字、“花更少的钱办更多的事”相矛盾。更别说特朗普已在废除奥巴马医改法案上首遭挫折,且将面临进一步上调政府债务上限的压力。第二,强美元与特朗普的贸易保护主义诉求本质上相矛盾。从近期热议的中美旨在弥合贸易失衡的“百日计划”来看,人民币对美元汇率应该已经不再作为最主要的调整工具,而是会更多祭出诸如中国从美国更多进口的举措。第三,减税和鼓励企业海外利润汇回等改善企业盈利的政策,未必就能带来多少美国企业的再投资。美国企业的融资条件本已十分宽松,投资回报不彰才是企业投资低迷的一个主要约束。因此,强经济带来强美元的逻辑尚需进一步观察成效。因此,当前依然处于“特朗普行情”的第三阶段,即美元震荡下行的态势不变。

逻辑二:油价或有向上突破风险

目前较为主流的预期是今年油价(布伦特原油)会运行在50-60美元/桶的区间内。但值得注意的是,今年油价也有向上大幅突破的可能。首先,原油与很多大宗商品类似,一般不会在较窄区间内长期波动,更多时候是大起大落的态势;其次,2017年欧洲多国大选,叠加与穆斯林国家的潜在冲突,油价或因地缘政治因素而大涨;最后,在30年来的历史中,OPEC减产协议从来没有只履行一次的情况。因此,即便今年6月续作存疑,也有可能推迟数月继续执行。以上三点是可能导致油价大幅上涨的原因。

黄金与美债的实际收益率高度负相关。在美联储加息不会太快的背景下,油价大涨将导致美国通胀上涨的速度快于美债名义收益率上行的速度,从而压低美债的实际收益率。即便因油价大涨导致美联储快速加息,考虑到目前美欧和美日国债之间的高额息差,以及海外投资者对美债的配置需求,债券市场也可能再现“格林斯潘之谜”,即短端利率上行,而长端利率不动甚至下行的现象。在此情况下,美债的实际收益率可能落至更低位置,黄金的配置价值也将再次凸显。

逻辑三:市场低估了地缘政治风险

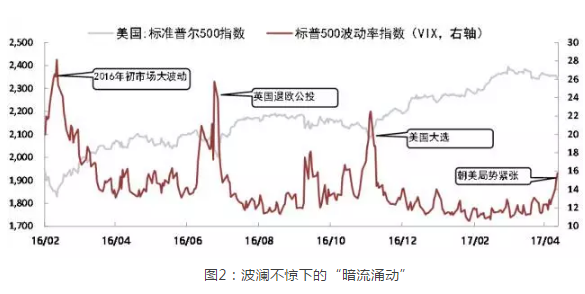

对欧洲来说,2017年是一个不折不扣的大选年。法国、德国、西班牙都将陆续开展总统或总理选举,甚至原本计划在2018年大选的意大利,也有可能因为伦齐总理的“如约”辞职而提前到今年大选。在民粹主义不断发酵的当下,法国极右翼政党候选人马丽娜·勒庞(遑论近期“半路里杀出的程咬金”——极左翼候选人梅朗雄),以及意大利民粹主义政党“五星运动党”都获得了非常高的支持率。他们的共同点就是倾向于退出欧盟。但一个颇有意思的现象是,既然已经有了英国退欧的前车之鉴,为何欧洲政坛上“歪风劲吹”,却未造成全球“恐慌情绪(VIX)”的卷土重来?

2016年恐慌指数VIX曾出现过三次高点,除了年初的大波动,其余两次是英国退欧和特朗普胜选这两个“黑天鹅”事件。但每次恐慌情绪爆发后,市场自我修复的速度越来越快。比如美股修复的时间从2016年初的几个月到6月底的两周,11月8日当天股市甚至就完成了全面逆转。这或许充分体现了全球市场较强的韧性,但也可能反映了市场对风险的逐渐麻木——政治风险似乎不会影响经济和市场的运行。

然而,英国“硬退欧”正艰难前行、特朗普行情已跌跌撞撞,二者影响均在渐次呈现。更何况,如果法国和意大利今年都被民粹主义政党“逆袭”,那么它们念兹在兹的退欧程序可能很快就被提上日程。一旦欧盟第二和第三大经济体退出,欧盟土崩瓦解便成定局。这样巨大的政治事件,势必会对全球经济金融造成巨大冲击。

也许,去年飞出的“黑天鹅”太多,再飞出一两只来,看起来似乎也是“灰”的了。但风险和不确定性仍在,可怕的连锁冲击效应犹存,不管我们是丧失了辨别力,还是假装视而不见。Economic Policy Uncertainty追踪的全球政治风险指数已创历史新高,但从近数月的市场风险偏好来看,显然没有充分反映出这样的风险。近期美国对叙利亚的袭击加剧了市场对美俄关系的担忧,本周朝美紧张局势骤然升级,地缘政治风险突然爆发,令VIX指数快速抬升。当然,风险爆发时,美元或因避险作用而上涨(然而特朗普近期强调“美元已过强”,导致美元下跌),这会对金价产生一定压制。但黄金的避险属性显然更强,从历史情况来看,二者同涨之时,黄金往往有更大的涨幅。

“金镣铐”,还是“镇痛剂”?

政治风险 在3月美联储议息会议前,多数市场机构并不看好黄金,主要理由就是美联储快速加息会导致美元走强,从而压制黄金。但在缺乏亮点的议息会议后,很多机构似乎重新调整了它们的判断。我们仍然坚持一直以来的观点,即美联储加息节奏不会太快,美元今年不会有太强表现;即便短期内油价仍在OPEC减产与美国页岩油复产的纠葛中低迷震荡,仍需警惕通胀大幅上行的可能;对于欧洲政局乱象,市场似乎还未充分反映出未来的巨大风险,遑论还有朝鲜这个一触即发的“火药桶”。

即便现在美联储开始考虑交替使用加息和缩表,但美元指数上行动能依然匮乏;即便在恐慌事件真正爆发后,“买预期,卖事实”会令金价短期回调,但当下的时代,似乎最不缺的就是不确定性了。黄金,可以成为“金镣铐”,也可以成为“镇痛剂”。

(本文作者钟正生 张璐 来自“莫尼塔宏观研究”)