摘要:油脂期货10月以来大幅上涨,一举突破前期高点创下新高。在国内外油脂格局略为紧缩的大方向下,加上四季度迎来消费季,国内经济数据企稳,流动性充足,在整个商品市场上涨的氛围带领之下,油脂有望继续上涨。单产下滑导致马来西亚棕油产量的复苏缓慢,且棕榈油即将进入减产期,库存压力下降提升棕榈油价格,经历这波上涨,须注意防范资金炒作引发剧烈震荡风险。后期仍需持续关注棕榈油主产国产量及国内棕榈油到港情况。

一 全球油脂进入去库存阶段

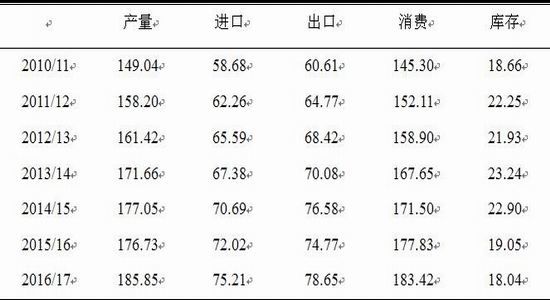

首先我们来看一下最新美国农业部(USDA)发布的全球植物油供需报告,可以看到的是16/17年度植物油期末库存再次被下调135万吨至1804万吨,这也是继14/15年度以来的库存继续下跌,足以见得全球植物油仍然处在去库存的道路之中,从而奠定了油脂价格上涨的主基调。另外,我们可以看到全球植物油的产量已经上升至1.8585亿吨,供应一直处于连续增长的氛围之中,你可能会想供应不断增加,而库存却在减少。是的,这是因为油脂的消费量也在不断增长,且增长幅度大于产量,最新全球油脂消费量预估在1.8342亿吨,所以供需偏紧的情况下为油脂价格提供了有力的支撑。

表1 全球植物油供需平衡表(百万吨)

数据来源:USDA,弘业期货农产品研究所

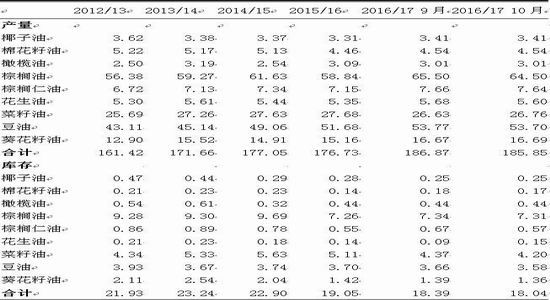

全球植物油包括了椰子油,棉花籽油,橄榄油,棕榈油,棕榈仁油,菜籽油,豆油和葵花籽油,针对这9大植物油,我们也借此机会,给大家了解一下它们的供需状况和各自在植物油中所处的份额。首先,从表2中我们可以看到,棕榈油目前已经成为全球产量,贸易和消费的第一大植物油,根据最新的16/17报告中棕榈油产量和消费比豆油高出了1000万吨左右,期末库存达到了731万吨,而全球豆油库存在358万吨。

表2 全球植物油详细供需平衡表(百万吨)

数据来源:USDA,弘业期货农产品研究所

二、外盘油脂不断新高

马来西亚基准棕榈油期货合约已经触摸2800令吉,究其原因,马来西亚2016年9月产量为172万吨,环比增加0.8%。由于厄尔尼诺气候的滞后效应,原本为季节性增产旺季,却未达到预期值。9月出口下降19.9%至145万吨。产量小幅增涨,出口大减的情况下,月末库存恢复至155万吨,但依然处于低位。

表3 2016年马来西亚棕榈油供需平衡表

数据来源:MPOB,弘业期货农产品研究所

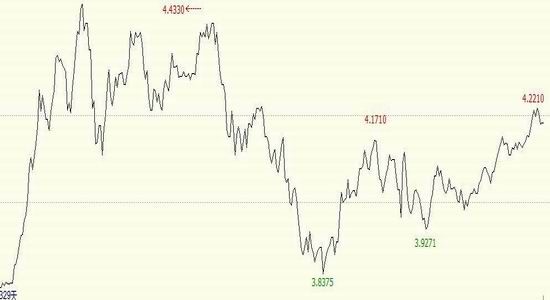

马币兑美元目前已下跌至4.20左右,马币疲软亦为市场提供支撑。

图1 马币兑美元

数据来源:文华财经,弘业期货农产品研究所

三 美国豆油库存连年减少

从美国豆油的自身供需平衡表来看,16/17年度美豆油期末库存预估在78万吨,已经连续减少。再这样一个产量增幅不如消费增幅的大背景下,我们预估美豆油的库存有望继续降低,这对美豆油来说绝对是一种支撑。

表4 美豆油供需平衡表(万吨)

数据来源:USDA,弘业期货农产品研究所

而美豆的一个自身基本面来看并不是太好,但是经过这几次报告后,美豆多次触及930-940美分/蒲式耳一线,但都是反弹回来,且最近的盘面趋势看起来比较乐观,已经开始有种上冲趋势。USDA自8月开始连续三个月上调美豆单产水平,从最初的46.7到51.4蒲式耳/英亩,上调幅度达到10.06%,产量预计将达到42.7亿蒲式耳,这也是11月合约多次向下测试930美分/蒲式耳附近支撑位,但并未跌破。目前,市场已经基本消化美豆单产,产量创纪录的利空影响,美豆高需求仍然在继续发酵,叠加南美播种已经开始,市场又预期南美会遭受天气风险。南美方面,供应也难有超预期增加,阿根廷由于玉米和小麦出口关税取消,大豆种植面积预计有小幅下降。这些因素都是美豆筑底反弹的原因,从而反过来对美豆油也是一种支撑,但是由于美豆的庞大产量及其弱势的走势,反应到盘面上,豆油的上涨也是明显不如棕榈油和菜籽油。

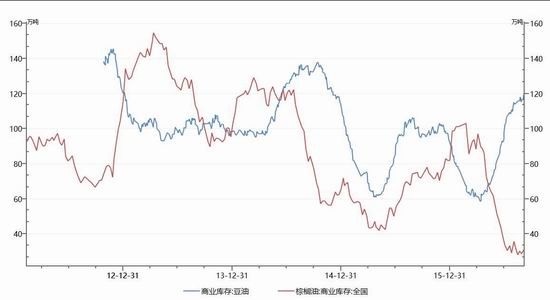

四、国内低库存持续保持

10月全国港口棕榈油依旧维持在库存30万吨上下,低于5年平均库存63万吨,较低的库存始终支撑棕榈油上涨行情。但国内外豆油与棕榈油价差仍不大,豆油FOB近月船期价高于棕榈油106.5美元/吨,低于正常水平120美元/吨。而国内豆棕现货差价仅有218元/吨,虽较前期有所扩大,但仍处于不合理状态,远低于800-1000元/吨的正常水平,导致当前棕榈油终端消耗异常迟滞。另外,随着进口利润打开,天下粮仓预估10-12月24度棕榈油进口总量已经达到90万吨左右,所以目前低库存的棕榈油在第四季度有望迎来拐点。据天下粮仓统计,目前国内豆油商业库存在118.4万吨,较上周同期的118.7万吨降0.3万吨降幅为0.25%,较去年同期的97.57万吨增加20.83万吨增21.35%。

图2 国内棕榈油、豆油商业库存

数据来源:天下粮仓,弘业期货农产品研究所

五 国内豆油基本面因素

3.1 国内豆油供需平衡表

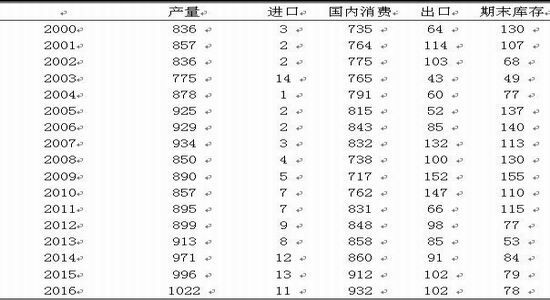

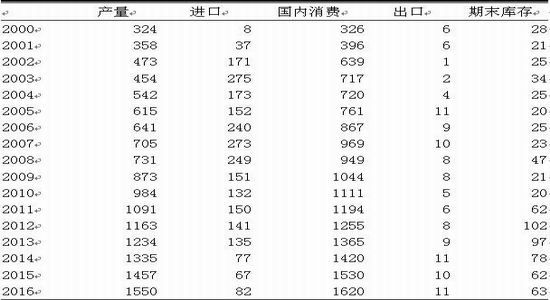

我国国内豆油基本由进口大豆压榨而来,我们可以发现国内消费增长速度大于供应速度,USDA预测16/17年度中国期末库存在63万吨左右,消费量和产量都继续创纪录。我们都知道除了棕榈油的进出口贸易比较大,其它油脂的进出口量都比较小,所以国内消费的豆油基本都是由进口大豆压榨,所以研究国内豆油的量就必须了解一下目前国内油厂的压榨情况。

表5 国内豆油供需平衡表(万吨)

数据来源:USDA,弘业期货农产品研究所

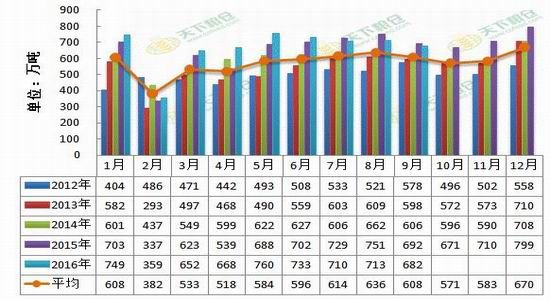

随着国庆假期结束,大多油厂陆续恢复开机,令油厂开机率有所回升,进入10月下半月,随着大豆到港量加大,恢复开机的油厂也增多,下周油厂开机率将继续提高。且根据天下粮仓的调查核实情况,9月份油厂大豆压榨量下降至682.725万吨(出粕5427663吨,出油1228905吨),较今年8月份的压榨量713.7万吨下降4.59%,较去年同期的692.18万吨下降16.33%。根据数据显示,四季度大豆的压榨还会继续提高,意味着豆油的供应会存在一定的压力,但是四季度同时也是油脂消费的旺季。11月下旬至12月将迎来“元旦、春节”油脂小包装备货,需求因素将为价格带来一定的支撑,也有利于国内豆油的去库存。

图3 近几年中国大豆压榨量对比

数据来源:天下粮仓,弘业期货农产品研究所

六、油脂消费旺季逐步来临

四季度市场对油脂的需求也呈季节性增长,11月下旬至12月将迎来“元旦、春节”油脂小包装备货,需求因素将为价格带来一定的支撑。但是进入10月中下旬,气温不断下降,各地棕榈油勾兑份额将大幅降低,棕榈油需求量将会明显低于豆油。另外,停了三个月的菜油拍卖卷土重来,且菜油成交火爆,成交价格也比较高,鼓舞市场情绪,叠加棕榈油到港增加,预计后期油脂整体供应量将增加。

七、期现市场情况

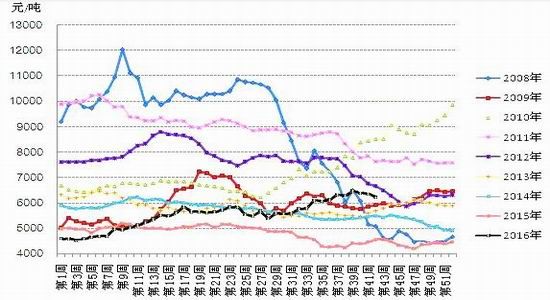

棕榈油期货价格连续几日高涨后收跌,现呈冲高后回落状态。内盘菜油主力伴随临储拍卖火爆,行情大幅上涨。内外盘豆棕油涨势格外显眼。马盘走势稍弱于连盘,目前均维持高位震荡。上周棕榈油现货价格较期货相比幅度不大,周度平均上涨20-80元/吨,价格波动区间较往年上涨一个台阶。

图4 国内棕榈油现货价格对比

数据来源:天下粮仓,弘业期货农产品研究所

综上所述,在国内外油脂格局略为紧缩的大方向下,加上四季度迎来消费季,国内经济数据企稳,流动性充足,在整个商品市场上涨的氛围带领之下,油脂有望继续上涨。经历这波上涨,须注意防范资金炒作引发剧烈震荡风险。后期仍需持续关注棕榈油主产国产量及国内棕榈油到港情况。目前,棕榈油1701已经突破前期大箱体震荡,在大幅上涨后迎来震荡回调,借此可以依靠5800左右逢低做多。