银行板块,这是一个沉寂多时的投资品种。与此同时,我们从部分上市银行股票的二级市场走势可以发现,却在较长的一段时期内出现了横盘震荡的走势,而每个交易日不足1%的振幅,确实让不少投资者,乃至长期投资者失去了投资的耐性。

然而,从近期的市场表现来看,银行板块却有着一轮不错的表现。从银行板块指数的走势分析,目前的指数点位已经非常接近去年12月份的高点水平,而在近期持续走强的行情中,次新银行股的表现更为亮眼,部分银行股的阶段涨势远超出市场的预期。

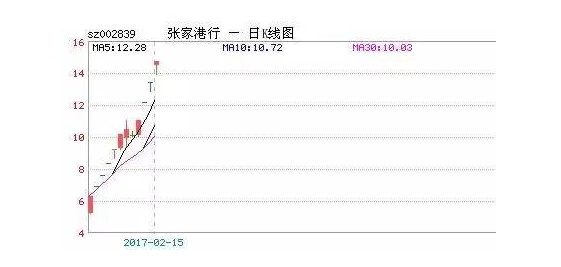

截至今年2月15日收盘,银行板块指数再度创出年内反弹以来的新高水平,而从最新的银行股票市盈率分析,超过20倍市盈率的银行股已经达到5家,分别为张家港行、江阴银行、常熟银行、无锡银行及吴江银行,基本上以次新银行股作为主导。其中,张家港行及江阴银行的市盈率均在30倍以上,且距离40倍的市盈率仅有一步之遥。至于前期上市的杭州银行、贵阳银行、江苏银行,其整体市盈率也基本上达到10倍以上。

与此同时,从现阶段的情况分析,低于6倍市盈率的银行股仅有5家,且以大盘银行股为主。但是,受益于近期次新银行股大涨的影响,近期大盘银行股的整体运行重心持续向好,加上港股银行股受到市场的追捧,农行、建行等超级权重股票更是有着不错的表现。其中,农行获得了中金纳入“确信买入”名单,并上调了目标价,港股农行涨幅更为显著。

谈及银行股,基本上处于无人问津的局面,而更多参与者,往往属于市场中的保守型投资者,试图通过持续稳定的股息率来达到资产保值增值的目标。但,对于激进型的投资者而言,基本上也很少考虑将银行股进行投资布局。

或许,对于多数投资者的角度来看,A股上市银行股基本上具备低估值、持续稳定股息率的优势,而过去平均市盈率大概在6、7倍之间,虽然处于明显低估的状态,但鉴于其占比市场权重太高,普通资金难以撬动,往往成为了大资金大机构影响指数的护盘工具。

在实际情况下,撬动银行股,确实需要耗费巨大的能量。长期以来,银行股票中基本上存在“机构扎堆”的局面,而一旦股价出现了阶段性的上涨,则可能容易引来“机构掐架”的状态,而巨大的抛压也是让拉升银行股的大资金大机构耗费巨大的成本,最终导致得不偿失的格局,而最后,谁都不愿意做市场的救世主。对此,鉴于其特殊的市场权重占比,大资金大机构往往把它作为护盘工具,或者是操控指数的工具,而借助其实现长期坐庄等目的,基本上很难实现。

近期,近40倍市盈率的银行股诞生,确实让不少投资者大开眼界,也影响到部分价值投资者的投资理念。

实际上,对于近期银行板块的集体拉升,也是多因素的综合助推作用的。

其中,从领涨银行板块的银行股情况分析,基本上是以次新银行股作为主导,而次新银行股凭借流通市值偏低优势以及次新概念的题材,容易受到资金的撬动,而在次新银行股大幅上涨的推动下,也很容易把这一种上涨效应传导至其余的银行股身上,进而刺激了整个银行板块的拉升。

再者,港股市场银行股的持续走强,也给A股银行股构成了较大的提振影响。

从近期港股银行股的表现分析,基本上呈现出加速上涨的格局,而从港股农行、建行、招行、民生银行等表现来看,基本上创出了阶段性新高,而其AH股溢价率水平也有着显著地收窄,这利于提升A股银行股的估值挖掘空间。

与此同时,银行股往往属于市场中最具投资安全性的代表,而其长期处于估值低洼的状态,也急需要有一轮估值修复的过程,而现阶段平均市盈率仅有7倍左右的A股银行股,尚且处于估值修复的进程,但从近期次新银行股的强势表现来分析,却或多或少拉高了整个银行板块的价值运行中枢。

除此以外,作为净资产收益率持续保持10%以上的增长速度,A股银行股的投资魅力确实值得市场的重新考量,而就目前而言,破净银行股依旧存在,而破净、低估值的魅力,也为市场投资者创造出一定的安全垫。同时,对于国内银行业而言,大型商业银行混合所有制改革已加快推动,而未来银行实现金融全牌照趋势下,银行获得券商牌照也将会激活银行业的活力,加上存贷比的取消,银行灵活度增强,高息揽存压力骤然下降,间接利好银行业的潜在发展活力。

从近期银行股的异动表现分析,次新银行股主要离不开资金的推动效应,而大盘银行股的拉升,主要得益于上涨传导效应、估值修复以及基本面改善等因素的影响。但是,近40倍市盈率银行股的出现,确实出乎了市场的预期,而一轮暴涨过后,价格终究还是会有价值回归的过程,但对于部分趴在地板上的低估值银行股而言,其估值修复需求依旧存在,仍然可能会受到中长期资金的持续关注。