数据来源:银监会网站 胡飞军/制表 吴比较/制图

证券时报记者 胡飞军

近年来,消费金融公司日益增多。

证券时报记者注意到,这股消费金融公司设立热潮集聚了互联网、保险、旅游、百货等各方资本,其中,银行尤其是各地中小银行成为牵头的主力军。有分析称,中小银行的区域性特点决定其经营受限,通过设立消费金融公司“借船出海”,有助于解决这一问题。

中小银行成主力军

消费金融公司,是指经银监会批准,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。

尽管最早一批消费金融公司如中银消费等早在2010年就相继开业,但消费金融公司真正喧嚣起来是在2016年。这一年,银行作为主发起人的持牌军,不断地加入消费金融战局。

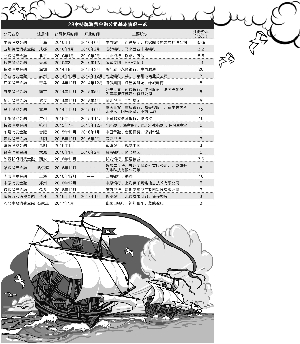

2016年1月,富银消费金融公司和晋商消费金融公司相继获得银监会筹建。

2016年11月,陕西长银消费金融公司和哈银消费金融公司也相继获得银监会批准筹建。

2016年12月,消费金融公司潮流更为汹涌,银监会一口气批准筹建了4家消费金融公司,分别为尚城消费金融公司、中原消费金融公司、包银消费金融公司和长银五八消费金融公司。

今年1月22日,银监会批复筹建的河北幸福消费金融公司,成为最新批复筹建的消费金融公司。

据记者统计,截至目前,持牌消费金融公司累计已有23家,其中于2016年获批筹建的数量是2015年的两倍。

长银五八消费金融公司在银监会批准获批筹建后不久,于今年1月末宣告正式开业。

公开资料显示,长银五八消费金融公司注册资本3亿元。其中,长沙银行出资1.53亿元,占比51%;城市网邻(即58同城)出资9900万元,占比33%;上市公司通程控股出资4800万元,占比16%。

记者注意到,牵头设立消费金融公司的,正是各地方中小银行。

从消费金融公司的股权结构来看,银行占绝对控股的消费金融公司就包括四川锦程消费金融公司、兴业消费金融公司、湖北消费金融公司、盛银消费金融公司、哈银消费金融公司、包银消费金融公司、长银五八消费金融公司等。

有待深耕的蓝海

在消费金融公司设立热潮中,各地中小银行为何成为发起设立的主力军?

长沙银行首席经济学家钟伟对记者表示,包括长沙银行在内的诸多中小银行之所以青睐消费金融领域,首先是因为中小银行与五大行相比没有庞大的资金实力,很难对大型企业集团、巨富人群等提供全方位服务,因而不再贪图走大而全之路。其次,中小银行天然的草根亲民特性奠定了中小银行专注消费金融的重要基础,“不少中小银行由城市或农信社转型而来,有较多网点提供过很多便民服务,有地方民众认同感”。再次,和其他金融机构或非金融机构一样,中小银行也密切关注到了消费领域是有待深耕的蓝海。

钟伟分析称,目前切入消费金融的各类资本很多,产业资本以其产业链的横向分工而切入消费金融。在西方,汽车、房地产、家电通讯甚至家具等厂商,都已深度介入消费金融,金融资产则以信用卡公司、普惠金融、小微金融和财富管理等方式,不同程度地切入这一市场。近年来还有日益众多的互联网企业关注和投身于其中,互联网个人征信和场景化消费信贷急剧膨胀,良莠不齐。

深耕消费金融的佰仟金融副总裁孔令军对记者表示,数据统计,我国18~55岁人群中,约7亿人无信用卡,至少2亿蓝领人群有着强烈的金融服务需求,这个庞大的市场,是现有传统银行无法覆盖的。

“这类长尾人群个人金融需求的特点是小额分散,运营成本高,额度在几千亿至一两万元,遍布于三四线城镇及农村,银行受制于政策监管包括不良率等要求,很难做到全面覆盖。”孔令军表示。

孔令军认为,随着消费拉动经济增长,消费金融市场发展潜力超乎想象。中小银行的区域性特点决定其经营受限,设立消费金融公司,有助于解决这一问题。