今天的演讲分为四部分。首先了解一下甲醇的行业以及市场情况,其中会涉及到关于甲醇的供应、进口、成本、需求以及它的季节性价格运行情况等方面的介绍。

第一部分是甲醇国内的供应、贸易和进口情况,这三者中两部分主要是甲醇的供应,包括本土及进口的情况,这是商品供应情况的表现,而且甲醇的供应增量也主要围绕这两方面。

先看一下甲醇供应情况的一些变化。甲醇是我国重要的化工原料和燃料,进入21世纪以来,甲醇产业步入快速发展的轨道,目前中国已经成为国际市场最主要的甲醇生产国和消费国。

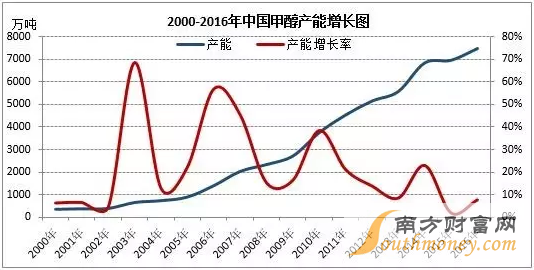

甲醇属于大宗商品之一,它的发展跟其它的商品也是类似的。上图是2000年到2016年中国甲醇产业增长图,蓝色曲线代表甲醇产能的增长变化。截止到目前,中国甲醇的产能在7400万吨,其中需要注意的是,整个中国煤制甲醇制烯烃配套的甲醇装置的产能是1702万吨,占的中国甲醇总产能接近23%,这个比例相比前几年还增长了几个点。近年来,中国甲醛、二甲醚等甲醇的传统下游产品需求增速略有所放缓,但是以煤制烯烃为代表的新下游发展迅速,尤其以2014年的产能最具代表性。通过上图可以发现,剔除掉2014年的产能增长以外,2010年以来产能增长的增长率曲线是下行的指示。这个指示到了2016年又发生了变化。

在2016年中国甲醇新增的产能中,2016年上半年新增的产能还是比较少的,只有山东阳煤恒通的一套年产20万吨的甲醇装置投产,而且这套装置也是配套烯烃使用的。但是在接下来的7月份到现在,已经投产了大约7家的甲醇项目,通过上表我们可以发现,从2016年9月份开始,中天合创、神华新疆等甲醇制烯烃项目的投产,所配套的年产180万吨的甲醇项目也陆续投产。其中,神华新疆在5月份投量以后,装置一直处于关停的状态,它的烯烃的装置是在9月份投产的,之后可能相配应的甲醇的装置也会陆续开启。截止到目前,青海盐湖100万吨的项目处于试生产的状态,有希望能在今年投产。由此可以发现,虽然从2015年开始甲醇产能增速放缓,但是2016整体的增速比去年还会多一点,尤其是2016年三季度以来烯烃配套的甲醇项目的增量。烯烃配套的甲醇量对中国甲醇产能的贡献是不容忽视的。

后期甲醇新建项目统计包含神华宁煤、安徽淮北临涣、山东明水等项目,图中也很清晰,再介绍一下相关的企业的情况。在后期甲醇新建项目中,神华宁煤新建100万吨的项目预计能在10月底投量。而且这套项目投产以后,神华旗下的宁煤、神华榆林等烯烃的项目外采甲醇的量会有一定比例的减少,这也会对整个西北甲醇的外销有所影响。其他的装置如明水、凤凰、鲁西等,在2017年都是值得关注的。

在2017年新增的项目及日常的了解中也可以发现,山东有一部分企业已经提前在布局相关的新建甲醇项目后期的销售情况。他们的目标有一部分集中在大型的下游企业,如山东及周边等地,部分延伸至港口(计划)。陕西地区一些新建的项目的着眼点首选也是烯烃配套的大型的下游,因为这些大型下游的需求是比较稳定的。

随着烯烃行业发展带动,甲醇产业集中度的问题值得关注。2010年之前中国甲醇50万吨以下的企业个数还是比较多的,整个中国甲醇还是以中小布局为首。近几年甲醇行业升级调整,大型企业新增的数量有所增加,尤其是近几年烯烃行业的兴起也带动了甲醇产业集中度的提升。据金银岛统计数据显示,2015年中国拥有规模在50万吨以上的甲醇生产企业约47家,占全国甲醇企业数量的25%左右,比2014年增加了两个百分点。其中10万吨到20万吨这种中小的企业,基本上也是40多家。虽然它的数量占全国甲醇企业数量也是在20%左右的水平,但是随着行业的演变,年产百万吨以上的企业还是比较多的,整个甲醇行业有集团化发展的趋势。

值得一提的是,关于行业政策方面问题。随着供应的持续增加,中国甲醇行业相关的政策规划也在陆续出台,从近几年的行业相关政策来讲,甲醇行业十二五、十三五的规划,烯烃行业的规划以及相关的产业结构调整指导目录,煤炭深加工规范以及天然气利用政策与西部地区鼓励类产业目录等都对甲醇的一些项目及甲醇制烯烃等下游项目有一定的说明。 第二部分也会涉及到天然气制甲醇的一些项目。这类项目在2007年版的天然气利用政策中已经有明确的规定,甚至规定为禁止类。虽然这几年国内还是有一些新增的气制项目,但是也非常有限。2014年九原、桂鲁等项目的投产以及气价上调的情况也为气制企业的生存带来了很多的挑战。十三五期间,从行业政策上来讲,整个中国甲醇行业还是会严格准入条件,遏制盲目的新上项目,会淘汰能耗比较高、污染比较大的落后的产能。而且在近几年跟踪中国甲醇落后产能的过程中也发现十几万吨的中小装置也落后、淘汰的步伐也在加快。未来不应该再新建年产百万以下的煤制甲醇项目,也不应该再新建50万吨以及以下的煤制甲醇制烯烃项目,这些都是政策方面给予的说明。

除了这些相关行业政策对甲醇行业以及下游产能的控制以外,未来甲醇的排放、环保等问题都是需要考虑的。

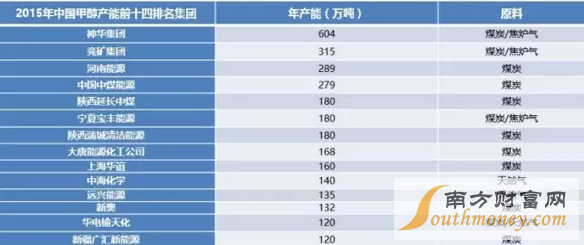

除此之外,在甲醇行业供应增加的过程中,根据集团总的产能数统计的产能大于200万吨的企业大约有四家,分别是神华、兖矿(兖矿集团包含山东、内蒙古、新疆、陕西的装置)、河南能源和中国中煤能源(601898,股吧)。其余如上海华谊、山西界煤、阳煤、远兴等企业,甲醇的产能都在百万吨以上,这些企业的实力也是不容忽视的。因此,未来中国甲醇的供应还会处于增加的状态,企业转型升级在加速,但是烯烃配套的甲醇中部分的中小企业在发展过程中还是会有一定压力。

在企业经营过程中,这几年有几个企业方面的热点关键词,比如环保检查、水资源制约等。国内气头企业压力比较大,很多企业近年都处于亏损的状态,而且一些大型的企业在近几年延伸下游发展过程中也存在着各种问题。因此,行业大型的企业之间的并购重组还是存在一些机会,企业未来还是需要加强整个企业资金的盘活力度,而且经营方式也需要多样化。

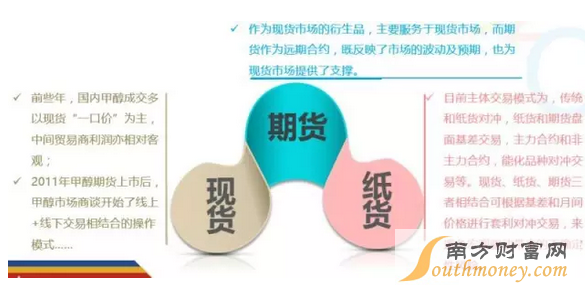

接下来看一下甲醇贸易方面。我们在跟踪甲醇市场研究的过程中,截止到目前,中国甲醇市场主要存在现货、期货、纸货三种交易的形式。

现货方面,近几年随着甲醇市场的逐步成熟以及透明化,各地市场之间趋于理性化,这种理性化更多的是体现在各地区价差的计算上。而且在2011年期货上市之前,国内基本还是以传统的交易为主,这种传统的交易对于企业来讲是款到付货,对于贸易商来讲大多会加大其运输量,可以从运输上赚取一点盈利。

随着期货上市以来金融衍生品的发展,甲醇产品线上以及线下相结合的模式越来越重要。甲醇市场基本成为了完全竞争的市场,价格也更贴近商品的价值水平。现货交易方面,前几年国内甲醇的成交基本上就是现货,一口价为主,中间贸易商的利润比较客观。虽然后来很多大型的贸易商通过运输赚取一点盈利以外,其它方面的盈利还是比较少。而且当时现货交易在甲醇片区之间,区域间的交易还是比较多的。

2011年之前,甲醇的主要的消费地集中在沿港一带,比如华东、华南等地的消费量还是比较多的。山东市场需要单独拿出来讲,因为山东市场相对企业中间商和下游三方面比较灵活,其余的内地市场如河北、山西、西北地区,尤其西北地区是主要的生产区,货物主要以外销为主,外销辐射的比较广,如华东、华中、华北、西南等地,基本上全国各地都可以辐射到。但是2011年期货上市以后,甲醇的交易逐步发生了一些变化。期货其实是作为现货市场的一个衍生品存在的,有人曾比喻现货和期货是人与狗的关系,期货的波动多数围绕现货市场,但是期货市场作为远期的合约一方面反映了市场的波动预期,另一方面又为现货市场提供了支撑。因此,期货和现货联动性比较高,尤其是与华东港口市场的联动性。而且随着整个甲醇供需方面的变化,目前整个华东地区作为比较热的地区,是能够引导全国甲醇市场走向的存在。期货作为金融衍生品,同股票一样也有嗜血的一面。正如近年来的期货市场,在2016年以来的很多时段甲醇期货走势都会出现背离现货的情况。因此我们在分析时,抓住市场的一些基本面的点、资金量以及成交量的变化、深入了解到行业,这对日常的操作还是有很多的帮助。

第三点涉及到纸货的交易,华东港大宝赢的出现掀开了纸货市场发展的新篇章。目前纸货交易仍然主要是大户之间的交易,中小企业客户多作为买方出现。而卖方的门槛相对还是比较高的。由于大宝赢本身是仓储企业,线上发展纸货、线下为客户提供卖货担保,他的出现更多的降低了纸货市场的交易风险,也使得纸货市场更加成熟。

目前甲醇交易模式,主要有传统和纸货的对冲、纸货和盘面的基差交易、产品间的对冲、主力和非主力和约的近远约操作。总体来讲是现货、指货、期货三方面结合,根据日常的基差和近远约间的价格进行套利对冲交易来避免宏观驱动带来的不确定风险。目前甲醇的交易形式还是很多样化的。

中国甲醇进口在2016年的增量还是比较明显的,上图是1993年到现在中国甲醇进出口量的变化,出口可以适当忽略,因为每年的出口量比较低。中国甲醇作为供应和需求的主要消费地存在,所以出口偏低。进口量方面,通过上图可以发现2008年金融危机到2009年的结点以及2015年到2016年这两个结点的变化有很大的不同。2016年进口的增量除了港口烯烃的对外需求增加以外,伊朗、美国等地新增的国际的甲醇产能的释放也有很大的影响。

首先回顾一下2000年以来中国甲醇的进出口情况的变化。1999年以前中国甲醇每年的进口量都不到30万吨,1999年到2008年期间中国甲醇年进口数量基本维持在100到200万吨之间。这两个阶段的中国市场供应还是以国产的货物为主,但是2008年下半年金融危机以来,大量的中东的甲醇以它比较低廉的成本优势进入到中国,并将中国作为主要的销售市场。2009年开始,中国甲醇进口数量猛增至五百多万吨。

据最新的数据统计显示,2016年1-8月的进口量已经有500多万吨,创下了历史新高。在2011年,虽然港口内外盘倒挂成为常态,但是在期货上市港口的烯烃装置计划投产等投机性事件出现以及融资需求的推动下,中国甲醇的进口数量在2011年也达到了573.2万吨的历史的高位。2012年至今,中国甲醇年进口数量维持在400到550万吨,而且近几年的进口多以中东的货物为主,货物主要来自伊朗、沙特、马来西亚、卡塔尔等地,少数来自新西兰、美国以及特立尼地和多巴哥地区。这里需要说明的是,2015年开始美国甲醇产能扩能了150%,美国由传统的甲醇进口国转为新兴的甲醇出口国,美国甲醇也在今年年初开始对中国输出。2016年,预计全年中国甲醇的进口量会达到850万吨的水平。未来随着伊朗、美国等新建甲醇装置的投产以及中国沿海地区新建甲醇制烯烃项目的需求释放,中国甲醇在未来几年的进口量还是处于增量的表现,可能会突破千万吨以上的水平。

上图是未来国际的一些新建的项目,大家可以随时保持关注。比如玉皇化工是美国路易斯安那州有甲醇的项目,占地是1300英亩,预计在2017年能够把一期180万吨左右的产能建成并投产。

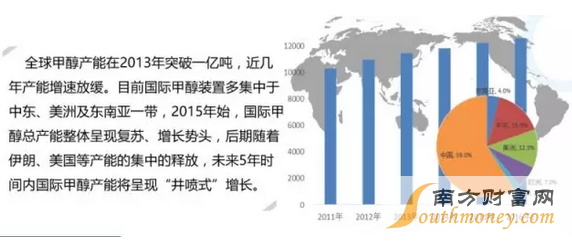

上图显示的是全球甲醇产能的分布,中国占了接近60%的比例,中东大约占16%,美洲大约占12%,而且目前国际甲醇的装置也主要集中在这些片区。从去年开始,国际甲醇的总产能呈现复苏增长的势头,后期随着伊朗、美国等地产能的集中释放,未来几年间国际甲醇产能仍然会出现比较明显的增长。

上图是未来国际的一些新建的项目,大家可以随时保持关注。比如玉皇化工是美国路易斯安那州有甲醇的项目,占地是1300英亩,预计在2017年能够把一期180万吨左右的产能建成并投产。

上图显示的是全球甲醇产能的分布,中国占了接近60%的比例,中东大约占16%,美洲大约占12%,而且目前国际甲醇的装置也主要集中在这些片区。从去年开始,国际甲醇的总产能呈现复苏增长的势头,后期随着伊朗、美国等地产能的集中释放,未来几年间国际甲醇产能仍然会出现比较明显的增长。

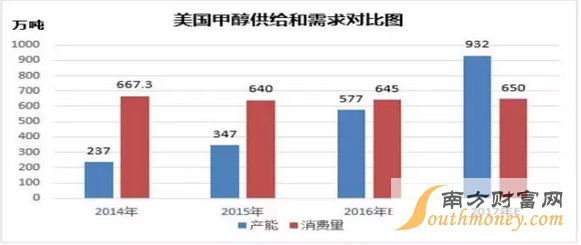

从美国甲醇的供需情况来讲,2017年开始美国甲醇的供应和需求发生了比较明显的变化。2000年美国页岩气的产量只占本土天然气供应量的1%,2006年起大幅增加,2010年这个比例高达23%,2011年美国页岩气产量达到了1800亿立方,占美国天然气总产量的34%。2015年美国甲醇的产能增幅在150%以上,2016到2018年仍然会有不少的新增的产能释放。预计2020年产能会达到1500万吨以上,比现有的产能还要多。

伴随着美国产能的增加以及进口量的减少,原本销往美国市场的南美洲货物,如特立尼达、多巴哥、委内瑞拉等会重新寻找新的消费市场。这就会导致未来美国对华输出的增量。对美国地区后期的新建项目来讲,最新的消息显示,由于利润率的下降,美国页岩气及甲醇的部分项目可能会推迟。2016年9月份以来,该地盈利略微收窄的情况对部分项目建设会有影响。目前在美国的墨西哥湾沿岸约有15个项目,预计能在未来五年间完成的有玉皇的一期、德克萨斯波蒙特有年产170万吨的项目以及另外还有一套年产140万吨的项目。北美地区页岩气分布较广,可以支持20到25个小规模的甲醇装置。预计2018年上半年北美地区会有两套小型的页岩气制甲醇项目生产,一套年产不足10万吨,计划在2008年一季度的时候启动;另外一套是位于加拿大鄂尔波塔,年产6万吨,预计2018年2季度启动。对于北美地区的原料分布、运输成本来讲,这种小型的项目的经济可行性还是比较高的。从美国海湾沿岸的运费上看,目前国内生产大约需要20到25美分每加仑至马赛鲁斯,30到35美分每加仑至鄂尔波塔。

全球的甲醇市场的中远期全球需求中,需求最大的潜在国仍然还是中国,中国会是全球最大的生产国和进口国。从中东地区对华输出来讲,以伊朗为一个代表性的例子。

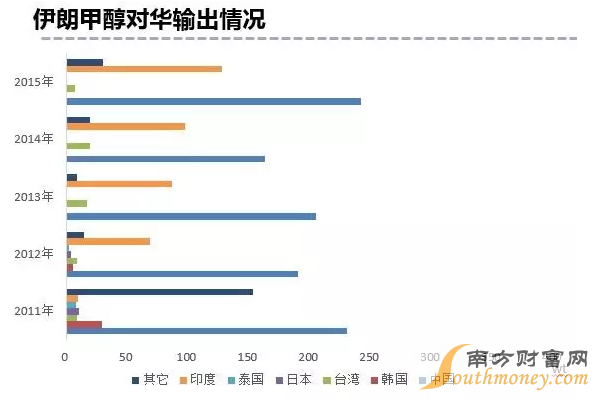

随着伊朗石油禁运等制裁的解除,伊朗会增加石油、甲醇等石化产品的国际供应。目前伊朗国内总产能涉及每年500万吨的四套装置,约占世界总产能的5%左右。2011到2015年间,伊朗每年出口至中国的甲醇量在160到240万吨左右。2016年这个比例还在增加。未来三到五年间,伊朗有望增加800多万吨的甲醇的产能,而且2016年、2017年,仍然还是会有新增的项目,这也是值得关注的。中国甲醇进口由于其日益增长的MTO需求,成为了西方诸国眼中的蛋糕。上述几个国家2016年对华输出量均有普遍的增加。

上图是目前国际市场的货物流向。作为甲醇主要消费地的中国,每年进货甲醇数百万吨,从中东、东南亚一带而来。目前进口甲醇主要有两条海运航线。一条航线是伊朗、沙特等中东货物经马六甲海峡船运至中国,另一条航线是东南亚注入马来西亚、文莱等国直接传运至中国市场。上述两条航线的船只有一些不同。截止到去年年底,中东至中国市场的航线主要以较大的泊位的船只为主,伊朗、沙特主要以3、5万吨船级的泊位为主,偶尔会有8万吨左右级的大船的运输。从国际货物流向可以发现,美洲地区未来对华输出的增量是值得关注的。

接下来是煤制甲醇和气制甲醇的成本分析。

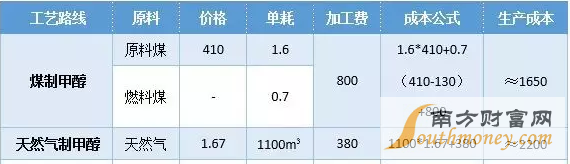

甲醇的成本有很多的点需要采集,比如原料的单耗,比如电、水、蒸气等。企业的成本主要有生产成本、加上折旧、管理、财务等成本。对于甲醇企业来讲,不同的工艺、不同的地域的成本差别比较大。以煤制甲醇为例,原料分为原料煤、燃料煤或动力煤,这部分一般会占甲醇总成本的80%以上。一些数据显示原料煤的成本占60%左右。据了解,河南有一部分企业的原料单耗集中在1.4到1.7之间,西北有一部分的企业的原料单号也在1.7左右。这只是原料煤的单耗,还会加动力煤的单耗。有一部分企业会在一吨左右,这个数值的区间也集中在0.5到1左右。

电和水方面每家企业核算也有很多的不同。据了解,一部分西北企业的电基本上是300多度,水不到10方左右,加上财务和其它的费用,总体成本在500左右,这些数值都会随着市场的演变而发生变化。关于煤制甲醇和气制甲醇的成本,之前给出了两个公式。计算煤投企业成本时会涉及到原料煤和燃料煤,所以在成本核算公式的时会有一些不同。假设原料煤的价格是C,煤制甲醇的成本是1.8C+0.5(C-130),基本相当于是燃料煤的价格加800,这些是其它的费用。实际上,原料单耗有一些不同,所以成本也会有细微的调整。

根据公式核算,目前甲醇西北地区部分企业的理论成本是1650左右,西北地区甲醇的市场价格以陕西和内蒙为例,集中在2100到2200区间。所以,煤制甲醇企业的盈利还是不错的。由于中国甲醇取决于中国的能源分布,煤炭资源丰富,西北地区是主要的产地,煤制甲醇成本占70%。除了今年以外,煤炭的价格之前一直处于下滑的阶段。2014年末、2015年下半年,原油价格暴跌、甲醇价格也持续走低,对生产企业来讲还是带来一定挑战的。对于甲醇来讲,虽然目前核算理论的盈利的数值还是比较可观,但是在2015年年初和年末,西北部分煤制甲醇企业还是处于亏损的局面。即便今年煤炭价格涨了300多,甲醇市场价格涨的也比较多,但是企业的压力还是有。

以上这组数据是历年甲醇均价的一个价格对比。截止到10月中旬的数据显示,西北地区比同比去年价差在100块钱左右,煤炭的价格涨了300多,煤制甲醇的成本自今年1月以来涨了350左右。有的片区甲醇价格基本低200左右。总体来看,煤制甲醇企业的压力也还是有,成本核算也会同目前的市场价格做对比。

接下来是天然气制甲醇企业的成本核算,相比而言会简单一些,也是主要根据单号来算,1100立方的单耗再加上其它的费用。

上表是根据目前的价格核算的天然气制甲醇企业的成本。以西南地区为例,川渝地区的气价在1.67左右,折合成本大概2200,目前西南地区的市场价格均价是在2275。因此,目前天然气制甲醇企业也是在盈利的。只是天然气制甲醇的盈利同煤制甲醇企业有些微妙的不同。从近几年的数据显示,天然气制甲醇的企业普遍处于亏损的状态。除了去年和今年以外,其它几个年份天然气的价格都处于上涨的阶段。因此天然气制甲醇企业的成本压力会更大。甚至在西南地区,有一部分的企业会进行气改煤的一个情况。总体核算下来,目前我国天然气制甲醇企业的开工率也非常低。比如西南、青海、内蒙古一带,部分气头的企业都处于停工阶段。国庆节之后,随着甲醇价格的上涨,青海地区部分企业开始重启,但是总体的天然气制甲醇企业的开工还是比较低的。

接下来的第三部分是甲醇的需求。先看一下数据的对比。

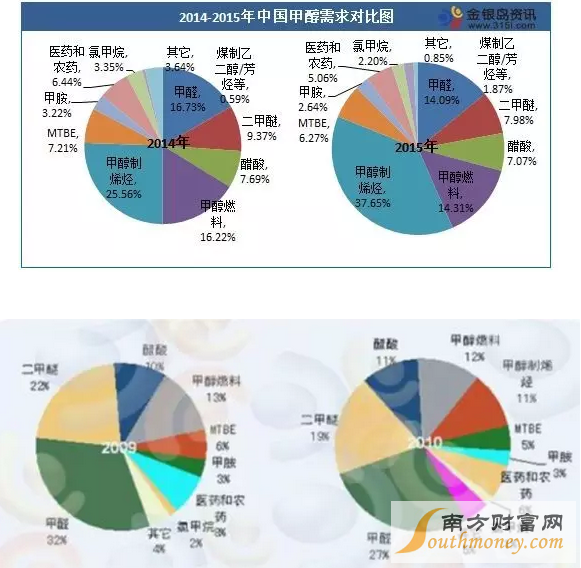

上图是2014年、2015年,以及2009年、2010年时间段的下游需求分布,由此可见甲醇下游的变化还是比较明显的。2009年中国甲醇的下游主要围绕在甲醛、二甲醚、醋酸等传统的产品。当时甲醇制烯烃这些产业还没有,甲醇制烯烃行业是在2010年开始起步的。2010年甲醇制烯烃这个行业所消耗的甲醇的需求大概占比11%。这类需求到了2014年增长到26%,2015年增长了38%。初步预计甲醇制烯烃带动的甲醇的需求在2016年消耗甲醇的量会在40%以上。因此,这部分的需求非常可观。而且在中国已经上马的煤制甲醇制烯烃项目中,很多都是大型企业,所以它对外的甲醇的消耗量也还是比较高的。

接下来回顾一下2008年到现在的甲醇需求变化。供应量和表观消费量的增量都增加的非常明显,而且2014年的消费增长率是24%,主要原因是2014年甲醇制烯烃行业投产的企业比较多。

重点看一下目前甲醇制烯烃的情况。2014年以来,我国煤经甲醇制烯烃项目发展比较迅速,2016年有山东大泽,中煤蒙大、神华新疆、中天合创四家项目投产。伴随着新增烯烃产能的增加,在山东东营港一带有一部分非常规的煤制甲醇制烯烃项目处于试效的阶段。比如华彬等,他们的部分企业已经修改了一些工艺。因此后期会正常跟踪外采、常规正统的煤经甲醇制烯烃这两方面的装置的波动以及原料采购。

上图跟上表比较详细的列出了截止到目前已经投产的国内的煤经甲醇制烯烃项目。可以发现,截止到2016年的数据显示,目前烯烃对甲醇的需求基本上能够占到国内甲醇总需求量的45%左右,其次是甲醇燃料和甲醛。其它的下游像二甲醚、MTB等需求量还是比较少。而且二甲醚这个行业的开工一直处于偏低的状态。甲醇制烯烃的成本和利润本身会涉及到同煤口、油路线、PH等不同工艺路线的企业间的竞争。从成本方面来讲,2015年以来煤制聚烯烃的成本普遍维持在相对低位,CTO路线的成本优势还是比较明显的。油制聚烯烃的成本略微有些增加,但是目前煤路线制聚烯烃的成本最低。2016年1月份的均价在5950附近,油制、甲醇制路线的成本都比较高。从利润方面来讲,2015年以来多数时段甲醇制聚烯烃普遍是亏损的。2016年年中以来这种情况出现了一定的改善。在实际企业核算的过程中,企业现金流的成本、盈亏的情况还是与之前提到的成本核算有一些差异。毕竟甲醇制烯烃的企业涉及的下游的产品比较多。单独从甲醇到单体、ME、GPP、PE上来看,以港口为例,部分企业像MEG到PP的可能都是亏损的,西北地区甲醇制PP的盈利也是远远不及PE。

上图列举了后期新建的甲醇制烯烃的目表。对于中期市场发展来讲,可能会更多的关注到港口常州富德,包括江苏盛虹、江苏斯尔邦这两套MTO的项目的投建和外采的情况。除此之外,结合近期的市场行情,还会关注国际的一些装置变化以及国内的一些装置运行情况。对于未来新建甲醇制烯烃项目来讲,很多项目分布西北,如甘肃、内蒙古等,以及天津港(600717,股吧)一带。这里需要提到的是,虽然内陆部分的项目会到2018年左右的时候能投产,但是在未来三到五年间,从京津唐港到山东港等内陆港口可能会带动一部分进口的甲醇需求。所以这部分的变量还是值得关注的。

最后一部分是关于甲醇市场方面的内容。先看一下历年来甲醇市场的走势图。

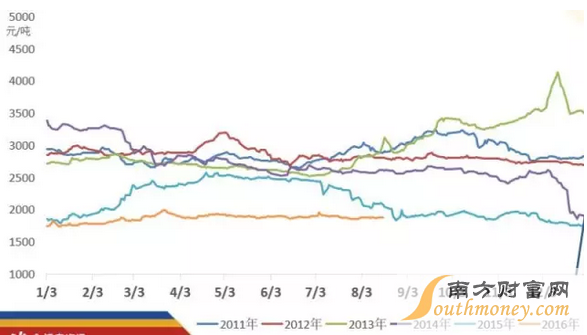

这个走势图显示了2010年以来的甲醇的市场情况。2008年之前,甲醇的市场规模处于增加的态势,价格也处于缓慢提升的阶段。2008年金融危机以后,2008年年底、2009年年初达到了一个低位,随后2009年到2010年处于盘整修复的阶段。从上图可以发现,除了2013年的高点以外,其余的时间段从2011年以来都是处于窄幅走低的情况。即便目前2016年三季度以来的价格出现了攀升的情况,但是整体来讲,它的价格还是处于低位整理的阶段。2013年那一拨拉涨主要还是由于港口的一些烯烃对甲醇这个需求量的增加,导致西北等地通过天津港转港至华东等地,进一步同步拉高了甲醇的市场价格。而且当时配合价格走高的情况,还有装置检修等利好因素出现。

上图是2011年以来每年的甲醇市场走势图。2016年的图数据不是特别全,但是可以作为相关参考。2011年以来,每一年影响甲醇产品走势的因素还是有很多的不同,但是每一年的市场演变过程中,产品基本面的变化以及外围的消息面的动态都会促使甲醇的市场出现很多的变化。追溯2011年以来的价格,基本年中附近的时间段会作为价格洼地存在,因此在年中附近以后,下半年市场还是有很多的机会。当然这种机会也会受很多的情况的干扰,比如外围、原油的价格等。虽然成本会对市场有很多的影响,尤其是今年煤炭价格对整个市场的底部有明显的支撑,但是从很多程度上来讲,原油的变化对产品的影响也是比较大的。

再来看目前中国甲醇市场分布的变化。目前甲醇市场的区域性还是比较明显的,到2016年甲醇市场基本上形成了华东、华南为主的港口市场,以山东为主的华北、河南等内地市场、以西北、内蒙为首的西北市场。这种三足鼎立的情况会进一步拉动市场区域间的价差,会导致三地的牵制和联动,会对整个市场各地的价格造成一些影响。追溯今年市场价格,从上半年的市场情况可以很明显的发现这一点,而且从两地之间的关联度方面也可以发现。

从2015年到2016年开始这种关联度是在减弱的,导致三地走势的独立性愈发明显。目前华东市场的需求量还是比较高,但是西北地区的需求量方面,由于有中煤蒙大、神华榆林等外采的甲醇制烯烃的需求,所以西北的需求量目前也是排名到前五的。山东地区鲁南一带也有神达、阳煤这种外采的甲醇制烯烃需求。三个地区之间烯烃的项目投产会导致三个区域之间价格的变化。未来西北的下游需求的产品也还是有限,90%以上还是会寄托于甲醇制烯烃的项目。因此这些项目的动态会直接左右市场的价格。

第二,内地方面,由于区域间周边货源流动比较灵活,内地市场上下游直接对接的趋势也逐渐显现。而且在部分大型用户之间,中间商的缓冲也有些缺乏,因此也会导致市场出现急剧的变化。第三,港口的市场目前的投机度是在加剧的,从业者的心态、期货、外围资金力量的博弈都会整个左右市场。

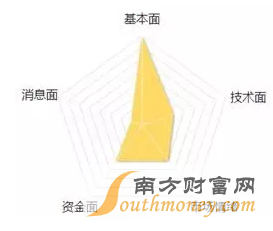

最后简单说一下国庆以来的市场行情。十一之后甲醇市场基本迎来了开门红的行情,很多片区的价格出现了大幅上涨的阶段。虽然价格的大幅上涨有中间商补货、企业库存低、供应减量、需求的增量等基本面的利好的强劲支撑。但是,外围资金力量的驱动、成本底部的支撑、部分商品之间出现一定幅度的联动和拉涨的行情还是比较大的。可以看一下目前金银岛商品的分析体系。

我们在做商品分析时会涉及到图中这几点。产品基本面、消息面、资金面、市场情绪以及技术面。国庆节以后的行情有效的体现了这些方面的变化,整个产品市场的驱动力是在转化的。虽然甲醇的市场表现非常的抢眼,但是力量博弈以后,从近几日的行情来讲,甲醇的市场又会存在一定的隐患。而且通过我们自己的交易决策系统可以发现,国庆节之前提示了积极入场做多的信号,10月24号晚间提示了离场的信号。因此我们对短期的行情还是持谨慎的态度。