编者按:2016年对于打新投资者来说应该是丰收的一年,受高收益率的吸引,去年投资者参与打新的热情不断升温。新股发行数量的增加,一方面会冲击壳公司的价值,也会影响整个创业板的估值。随着新股发行的常态化,新股上市后的涨幅开始明显收敛,打新收益率也出现了较快下降。

新股是资本市场永恒的话题,投资者对打新股、炒新股也趋之若鹜。多年来,管理层围绕公平和效率,对新股发行(IPO)制度进行了多次改革。2016年开始,推出了市值配售,中签后再缴款的打新方式。在经过一系列改革之后,此前备受市场诟病的“高发行价、高市盈率、高超募”的“三高”现象基本消失。由于低发行价和上市后的超高涨幅,2016年全年的打新收益率也达到了38%,逼近历史的最高水平。

不过,从2016年下半年开始,随着新股发行节奏的加快,IPO呈现常态化的特点,新股二级市场的炒作也出现明显降温。上周,太平鸟上市第4个交易日就打开涨停,成为去年以来连续涨停个数最少的非金融类新股,近期上市的一批新股,涨停个数也有显著减少。这些都预示着,新股二级市场的走势正在逐步趋于理性化,2017年新股申购收益率或将较去年有所下降。

打新收益可观

中签机会分布不均

如果把新股打开涨停板时的流通市值与首发募集资金的差价定义为打新投资者获得的盈利,按照2016年新股的平均涨幅计算,2016年所有新股一二级市场差价应在5000亿元以上。

统计显示,2016年新股网上申购收益率高达38%,相对大类资产的收益率,极为可观。不过,这只是少数人的盛宴。有统计数据显示,2016年,72%的投资者一签未中。

目前,沪深两市合计市值超过50万亿元。如果整个市场的市值都参与打新,整体收益率不到1%。但是在A股市场,2016年无论是上证指数还是深成指的下跌幅度都超过2%。以此观察,打新收益整体难言乐观。

网上申购中签更难

2016年开始,由于新股申购无需事先冻结申购资金,而新股上市后的表现十分喜人,所以投资者的打新热情也逐渐提高。无论是网上申购,还是网下申购,参与新股申购的市值都在逐渐增加。据统计,网上和网下参与申购新股的市值合计从2016年2月份的约3万亿元上升到2016年12月份的10万亿元以上,增长超过2倍。

根据观察,虽然参与申购新股总市值趋势向上,但是每个月的总市值相对上个月总市值有增有减,可见趋势并非单边向上。该现象的原因在于假设大部分投资者都是顶格申购,由于每个月内或者每只新股顶格申购额度不同导致参与申购市值总量有所波动。另外,近几个月,参与打新市值总和趋势上有小幅度回调。该现象原因在于除申购市值封顶额度不同以外,网下申购的机构投资者参与新股配售门槛的提高是主要原因。

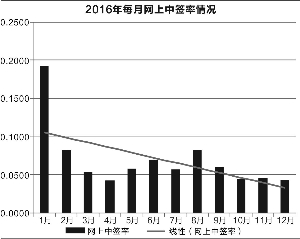

根据统计,2016年年末相对2016年年初,网上月度平均中签率有所下降。其中网上申购新股的月度平均中签率从2月份的0.1924%下降到12月份的0.0437%。中签率的趋势性下降原因首先是参与申购新股的市值增加,其次是因为单个账户参与申购市值封顶导致部分投资者拆分成多个账户,从而市值使用更加有效。另外,中签率的波动较大。原因在于个股对参与申购市值的封顶额度的不同,以及市场情况好坏也影响投资者参与打新的决定等。

尽管近两个月网下机构申购新股的月度平均配售比例有所反弹,但是从全年看网下机构申购新股的月度平均配售比例基本一路下滑。起初,投资者网下参与新股配售获得的高额收益率,尤其C类投资者参与网下配售新股能够获得超过十几个点的收益率引起了市场高度关注,本报也对该现象进行了多次报道。如此诱人的收益,投资者必然积极介入,从而导致网下参与新股配售的打新机构数量大幅增加。最终,随着参与网下新股配售的机构快速增加,网下新股配售的比例逐渐下降。

另外,高收益率吸引网下申购机构迅猛发展,于是管理层将参与网下配售新股的市值门槛从起初的1000万调整到3000万元,甚至5000万元。如此,很多机构被挡在参与网下申购的门外。所以,最近两个月网下新股的配售比例有所反弹。

新股吸纳资金逾5000亿

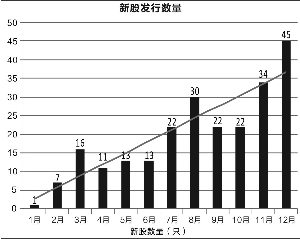

根据统计,2016年发行新股数量合计236只,平均每个月约20只。A股市场发行新股数量从2016年1月份的仅有1只增加到2016年12月份的45只。A 股市场月度发行新股数量增加幅度很大,基本上是一路走高。无论每月市场行情如何,每月发行新股数量的增加趋势都很稳定。而2016年下半年新股发行的速度明显快于2016年上半年,发行新股数量下半年是上半年的2倍以上。

根据统计,2016年新股发行募集资金合计约1496亿元,平均每月募集资金约124.67亿元。发行新股月度平均募集资金额度从2016年1月份的1.9亿元上升到2016年12月份的265.01亿元。另外,2016年大部分月份,新股募集资金额度与新股发行数量趋势一致。其中个别月份发行新股的数量与市值走势不一致,原因在于单个新股募集的资金额度不同。

另外,2016年新股打开涨停时的平均涨幅超过400%,假设打新资金在新股打开涨停板之后都经历了充分换手,那么2016年打新的整体收益超过5000亿元。换言之,新股吸纳的场内资金也超过5000亿元。

新股打开涨停后

大概率下跌

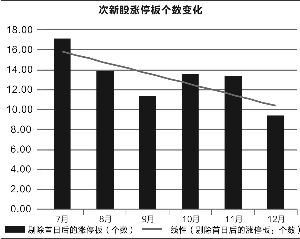

根据2016年7月1日至2016年12月31日发行的新股涨停板数量统计,月度发行新股的平均涨停板数量从2016年7月份的约17个下降到2016年12月份的约9个,减少近半。而且部分新股仅有2个或者3个板,包括非银新股。可见次新股上市的表现逐渐走弱。

据统计,2016年上半年次新股指数一路高歌猛进,大幅度跑赢上证指数。但2016年7月份开始,次新股指数走势有转为向下调整的迹象,此后次新股指数向下调整一直延续至今,大幅度跑输上证指数。另外,从技术分析角度看,次新股指数已进入下降通道,未来走势难言乐观。

次新股指数的下降,反应到个股层面就是大量次新股股价出现调整。根据观察,新股打开涨停板后的走势基本都是大幅下跌。根据2016年7月1日至2016年10月11日上市新股打开涨停板后的股价与其2017年1月11日收盘价的比较发现,绝大多数次新股的股价是下跌的,而且下跌幅度较大,甚至部分个股跌幅超过40%,仅有少数几只次新股股价上涨。此期间上市的次新股,打开涨停板之后股价平均跌幅达到26.42%。这表明,新股上市打开涨停板后的几个月内投资者买入后大概率会亏钱。(研究员 洪新星)