近日知名财经博客Zerohedge撰文分析,中国目前面对两大难题,一是人民币汇率走软造成外汇储备下降,二是银行间同业拆借利率上升,出现了一定程度流动性风险。

中国央行2天之内“放水”6000亿

图1:12月期人民币HIBOR情况

中国银行体系流动性趋紧,无法承受中国人民银行推行的各种货币干预政策。与2013年夏季中国银行业体系隔夜拆借利率飙升至20%以上的情况相比,在难以有效降低非金融企业杠杆率的过程中,中国银行业面临流动性风险

中国国内媒体上周报道,在流动性日趋紧张的情况下,中国数家银行在上周四暂停了同业拆借操作,中国同业拆借市场事实上已经被冻结。在这消息的衬托下,中国银行业面临的流动性困境被广泛关注。

内地媒体文章中补充称,包括中国国有四大行在内的银行都不愿意放贷,在继银行业流动性枯竭后,诸如券商和基金经理人等大型金融机构也发现自身处于流动性风险当中。

文章指出,在过去的一个月里,中国人民银行通过公开市场操作上调了资金的成本,在此之后,流动性成为影响市场的一个关键因素。

近期的一次流动性枯竭使中国人民银行在上周五向金融机构发放了数千亿元的紧急贷款,要求大型金融机构拓展信贷规模,旨在缓解流动性危机和持续不断的债券卖空。

在上周五,中国人民银行将其紧急贷款工具规模扩大至3940亿元(567亿美元),即向19家银行发放了六个月期和一年期贷款,这一工具是中国央行在2014年设立的。

蓝橡资本英国(NSBO)编撰的数据显示,今年12月以来,中国人民银行通过该工具向金融机构净投放规模达到7215亿元。不仅如此,在继周四向货币市场净注入1450亿元现金后,中国人民银行在上周五又向货币市场净注入了450亿元的资金。

东兴证券的郑先生( Mr. Zheng)表示,中国人民银行同时还要求部分大型银行延长对非银行金融机构的长期贷款期限,而中国证监会要求券商继续进行债券市场的做市,不把任何一家公司挡在市场之外。

柏瑞投资有限责任公司PineBridge Investment LLC驻香港分析师、(除日本外)亚洲市场固定收益业务部门的负责人Arthur Lau表示,整个市场都陷入了流动性紧张的局面,中国人民银行还将着手采取更多磋商来安抚市场。

《华尔街日报》撰文报道称,投资者和分析师都表示,中国人民银行的政策有助于缓解市场的紧张情绪。这些政策相当于在两天内向市场和金融体系释放了近6000亿元(约合863亿美元)的资金。

东兴证券驻上海固收分析师郑良海(音译)表示:“这些政策干预缓解了市场的紧张情绪。”

小心“债灾”!

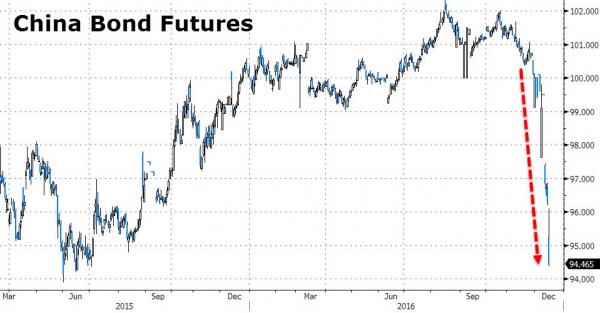

值得指出的是,如今债券市场遭遇的动荡行情已经将10年期国债收益率推至历史新高,债券市场年内的上涨已经被抹平,债券期货交易一度跌停。

图2:中国债券期货走势

一天后,中国的国债拍卖出现自推出一级交易商系统(Primary Dealer system)后首次流拍。周五,中国10年期国债收益率攀升0.1个百分点至3.33%,而对利率更为敏感的2年期国债收益和30年期国债收益率涨幅更大。

《华尔街日报》在文章中表示,年终因素加剧了市场对流动性的担忧,因为银行通常都会在年终之际留置一定现金,来应对人们在新年来临之际可能出现的取款需求。与此同时,在农历新年来临时,人们都会添置各种礼物,这种情况也会让银行留置更多资金。

然而,部分市场观察人士表示,一系列因素——包括全球其他国家央行上调利率、中国抑制资产泡沫等——都会对中国规模达9万亿美元的债券市场带来冲击,今年中国债券市场收益率已经探至历史新低。如果债券市场的卖空加剧,部分分析师担心,中国可能会遭遇市场危机,就好比中国在去年出现的股灾。

事实上,市场面临的危机并不完全是季节性因素造成的。通胀预期的攀升——以及更为鹰派的美联储——都是原因之一,中国监管当局已经在最近数周着手收紧短期借款市场来缓解市场过热。在过去一年,投机者通过在货币市场筹资来为其在债券市场的投资和其他金融产品融资。

两难境地:保银行还是保人民币?

因此,尽管中国人民银行可以较为容易的向市场注入流动性,但此举会进一步压低人民币币值,人民币币值在上周已经跌至新低,跌破了7这一关键点位。今年以来,人民币兑美元的汇率已经累计下滑了7.2%。人民币贬值会让官员面临收紧银根并限制资本外流的压力,然而,正是这一流动性趋紧的局面让银行陷入流动性困境,也让中国陷入两难:究竟是保银行,还是保人民币。

与此同时,在今年11月,中国外汇储备减少了690亿美元至3.052万亿美元,创出自2011年3月以来的最低水平。中国政府已经开始通过一系列举措加大资本管制,诸如限制中国大陆企业的海外并购,对跨国公司外流资金以及其注入海外业务资金设置上限等。

中国依然有充足外汇储备。根据美国财政部数据,在“世界末日”(Amageddon Scenario)状况下,中国的美元外汇储备也够用15个月。

图3:中国外汇储备和RRR情景分析

分析师表示,如今,中国银行业正在实施新的资本监管标准,部分机构都力争赶在年底的截止期限前,通过出售债券等举措提高其现金头寸。

下一步的重点是重塑房地产市场的可购买性

一天前,在为期三天的中央经济工作会议后,中国政府在上周五对外发布的一份声明中表示,计划明年采用审慎且中性的货币政策来确保经济稳步增长,为改革的推进预留空间。防控金融风险、避免出现资产泡沫将放在更重要的位置。

会后的一份声明指出:“房子是用来住的,不是用来炒的。”新华社在上周六发布的一份报告中表示,建议综合采用财政,土地,税收,投资和其他政策工具,来构建基础和长期体系抑制房地产泡沫和市场波动。从目前多种迹象来看,中国可能会逐步降低市场超额流动性,重塑房地产市场的可购买性。

目前的问题在于,中国能否在避免银行业硬着陆的情况下实现上述目标,且避免资本外流,如今中国银行业正陷入流动性短缺的困境当中,但央行为银行业额外注资又会加剧资本外流。

正如早前所提到的那样,中国央行应该很快会在艰难的选择中做出决定,降低房地产泡沫水平,还是加剧资本外流,或者确保银行业活力,继续注入更多紧急流动性。(双刀)