19家做市商主动请辞

自7月份出现首家做市商主动退出为新三板企业做市,迄今已有19家做市商主动请辞,而“逃兵”阵营仍在加速扩大。

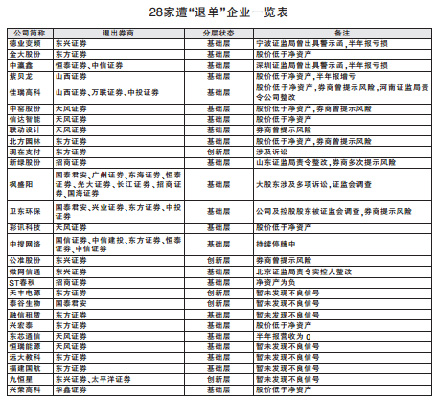

28家企业“被抛弃”

截至11月17日,至少28家企业遭遇做市商退出。这28家公司中,有23家位于基础层,5家位于创新层,目前尚未有企业出现所有做市商全部退出的情况。遭遇“退单”的热门股是枫盛阳,有8家做市商宣布不再为其提供做市服务,仅剩3家做市商在坚守。

⊙见习记者吴柳雯○编辑全泽源

自7月份出现首家做市商主动退出为新三板企业做市,迄今已有19家做市商主动请辞,而“逃兵”阵营仍在加速扩大。有做市商向上证报记者透露:“我们正在排查不看好的股票,退出为其做市,既是为了降低风险,也是为了节约弹药给好企业做市。”

据统计,“被抛弃”的企业已经多达28家。遭遇“退单”的热门股是枫盛阳,有8家做市商陆续宣布不再为其提供做市服务,仅剩3家做市商仍拿着这个烫手山芋。

事实上,据记者了解,在能统计到的公开数据之外,还有不少做市商虽然没有宣布退出做市,但也在悄悄“出货”。主要途径仍然是二级市场交易,“有买家出价,只要不亏太多,我们就会出手。”在近期不少新三板活动上,“做市商如何去库存”已然成为隐晦却热门的话题。

何为“主动退出做市”

今年以来,随着新三板企业申请IPO、被上市公司并购、主动退市等案例的显著增加,出于企业方需求,一些做市商不得不退出做市。而在此类案例下,券商(尤其是国有企业)所持股份,甚至成为私募、投资机构眼中的“香饽饽”。另一方面,一些企业选择将股票交易方式由“做市”转为“协议”,这也导致了部分做市商的退出。

上述“被动退出做市”的情形已有时日,然而“主动退出做市”的情况却始于今年7月。7月14日,国海证券宣布退出为枫盛阳提供做市报价服务,此后相继共有8家做市商宣布退出,如今只留下上海证券、九州证券、联讯证券三家券商仍在坚守枫盛阳的做市战场。

据记者统计,截至11月17日,至少28家企业遭遇做市商退出。此类“主动退出”案例在公告表述上都极为相似:“经全国中小企业股份转让系统有限责任公司同意,自某年某月某日起,我司将退出为某某公司股票提供做市报价服务。”公告中并不会提及退出做市的原因。而在“被动退出做市”的案例,做市商常常会提及“因公司IPO”、“被并购”、“拟做市转协议”、“经友好协商”等字眼。

做市商可以主动终止从事做市业务。在《全国中小企业股份转让系统做市商做市业务管理规定(试行)》第十八条规定:“做市商主动终止从事做市业务的,应当向全国股份转让系统公司提出申请。全国股份转让系统公司同意其终止从事做市业务的,自受理之日起10个转让日内书面通知该做市商并公告。”不过,该条并没有详细说明,做市商是否可以主动退出为某个企业做市,以及退出后其库存股将如何处理。

对此,有接近股转系统人士告诉记者:“做市商退出为企业做市,属于市场化行为,不存在政策上的限制。就像‘离婚市场化’一样,做市制度一开始就是双向选择的思路,而这必然会带来优劣分化。至于退出后的库存股如何消化,这主要就看券商与企业协商了。”

逃离“黑天鹅湖”

尽管各家券商对退出做市的原因均保持沉默,记者通过逐一查阅相关个股信息,仍然能够发现不少问题。

比如,仅仅当了4个月的做市商,国泰君安就宣布退出为卫东环保提供做市报价服务。而在此之前,东方证券、兴业证券已经相继宣布退出,不过仍然有多达18家做市商坚守此股。据东财Choice数据显示,这些做市商获取库存股的成本为2.5元/股,可是自今年5月20日之后,卫东环保的最高成交价再也没有超过2.5元/股,目前其股价维持在1.5元/股左右。

回溯公告,5月10日卫东环保收到《证监会调查通知书》,公司因涉嫌违反证券法律法规被立案调查。9月7日,公司公告称,控股股东福建卫东投资集团有限公司因涉嫌违反证券法律法规被证监会立案调查。10月11日,主办券商华福证券发布风险提示性公告,称公司存在提前使用募集资金的问题。在此前后,东方证券、兴业证券、国泰君安、中投证券相继宣布退出为其做市。

上述现象并非个案。细查这28家公司,至少有21只股票都存在股价“飞流直下”、主办券商作出各类风险警示、被证监会立案调查、被股转系统警示等问题。

这28家公司中,有23家企业位于基础层,5家企业位于创新层,目前尚未有企业出现所有做市商全部退出的情况。

不过,值得关注的是,也有约7家公司并未出现明显的“黑天鹅迹象”。如创新层的九恒星,相继有太平洋证券、东兴证券宣布退出为其做市,然而从公告看,公司似乎并无异常。

与之相似的还有泰谷生物、天丰电源等2家创新层企业。其中,泰谷生物正在推进1亿元的定增计划,而天丰电源则在近期宣布实际控制人计划增持公司股份。

此外,融信租赁、恒瑞能源、远大教科、福建国航等基础层企业,亦未在公告中显露出明显的风险迹象。一个有意思的现象是,上述提及的未出现明显“黑天鹅迹象”的7家企业,其中4家企业都宣布东方证券退出为公司提供做市报价服务。而在另外21家存在风险迹象的企业中,东方证券的“退单率”也是最高的,其退出了6家企业的做市队伍。

“退出行为”能否成为投资参考

做市商“退单”做市股,能否成为投资者辨别风险的一个标准?

多位市场参与者向记者表示,此前并未关注到这一现象,今后会留意相关情形。一方面,券商有经验较为丰富的投研力量支持,在前期调研和遴选股票方面具有优势;另一方面,做市商在为相关企业提供做市服务期间,一般都会定期跟踪、拜访企业,因此或许对企业的运营状况更加了解。

不过也有机构人士认为,不能简单粗暴地以“做市商退出”来定义企业优劣,尤其是在退出理由不够透明的情况下,容易影响其他投资者信心、错伤好企业。因此,该人士建议,券商在退出为企业做市时,应当告知其退出的理由,为其他市场参与者提供决策参考。

另一个值得思考的问题是,有做市商透露,正在抛售其不看好的股票,实现“去库存”。而抛售的方式主要就是通过二级市场交易,那么做市商将股票转手给不知情的投资者,这里面是否涉及“利用信息优势,损害投资者利益”的现象呢?