文|新经济e线

新经济e线注意到,自去年年底王颢被免去中国人保资产管理有限公司(人保资产)总裁职务之后,公司新任总裁至今仍未正式到任。

2019年12月17日,经公司第三届董事会第二十次会议决议,选举曾北川为人保资产第三届董事会副董事长,聘任曾北川为人保资产总裁,免去王颢人保资产总裁职务。不过,截至2020年3月25日人保资产披露的2019年年报显示,曾北川高管资格仍在办理过程中。

外界普遍分析认为,人保资产旗下债基集体“踩雷”方正债或是原总裁王颢“下课”的导火索。不仅如此,由此拖累,人保资产旗下一只主力纯债基金——人保添益 6 个月定期开放债券型证券投资基金(人保添益 6 个月定开)自今年3月6日已暂停运作。

眼下,对人保资产而言,实属多事之秋。一方面,公司债基“踩雷”后遗症仍在显现,新任总裁至今仍未正式到任,“群龙”无首;另一方面,素以稳健著称的债基近期整体也出现明显回调。自5月以来,债券型基金整体跌幅居前。

半数纯债基金净值亏损

新经济e线统计发现,截至2020年5月18日,受集体“踩雷”方正债事件影响,人保资产旗下10只纯债基金中,就有5只今年来净值回报亏损,占据“半壁江山”。

来源:基金一季报

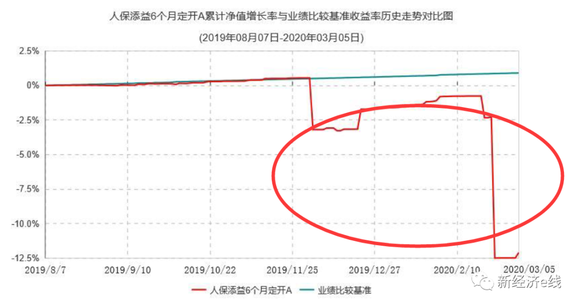

其中,人保添益6个月定开C、人保添益6个月定开A今年来的净值亏损超过10%,在1996只同类基金产品(A/C分列)中位居倒数第一。

据人保添益6 个月定开披露的2019年年报表明,报告期末该基金持有19方正SCP002 债券700000张,由于该债券的本金发生延期兑付,基金管理人对该债券进行估值调整并计提资产减值准备,截至2019年12月31日,其账面价值为3756.9万元。截至今年一季度末,基金在报告期内按规定对基金持有的19方正SCP002计提了减值准备。

受此牵连,今年3月6日,成立刚7个月的人保添益6个月定开不得已按下了“暂停键”。对于暂停下一封闭期运作的原因,公告称,截至基金开放期(2月7日至3月5日)最后一日日终,基金资产净值加上该基金开放期最后一日交易申请确认的申购确认金额,扣除赎回确认金额后的余额,已低于5000万元且基金份额持有人数量不满200人,则基金管理人可决定继续进入下一封闭期或暂停下一封闭期运作。

人保资产在当天的公告中称,根据基金合同的规定及基金暂停下一封闭期运作的安排,基金管理人将于2020 年3月6日对全部基金份额自动赎回。基金暂停运作后,也将暂停转换业务。

在规模急剧缩水的背后,人保添益6个月定开债基业绩垫底。Wind数据显示,截至3月6日,该基金A/C份额,今年以来的收益率分别为-10.66%和-10.72%,大幅跑输同期债券型基金1.92%的平均收益。

实际上,截至2019年末,人保添益6个月定开A/C类份额合计规模还曾高达13.29亿元。如果不是受“踩雷”事件影响引发持有人巨额赎回的话,该基金远不至于这么快就落得暂停运作的下场。

此外,人保鑫盛纯债、人保中高等级信用债、人保福睿18个月定开、人保鑫泽纯债这4只纯债基金今年来净值回报均为负值。无一例外,这4只基金均不幸“踩雷”方正债。

公开资料表明,人保资产是由中国人保(601319.SH,1339.HK)发起设立的境内第一家保险资产管理公司。按照人保资产官方披露的信息,目前人保资产管理资产逾万亿元人民币,公司获批开展公募基金业务,是中国资本市场秉持价值投资理念、为客户创造绝对收益的重要机构投资者之一。

来源:Wind

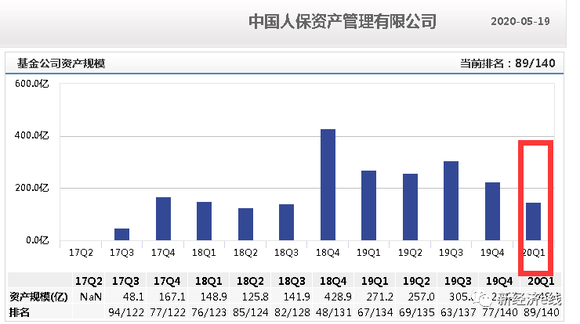

Wind统计显示,截至今年一季度末,人保资产规模已从去年年底的223.7亿元大幅缩水至148.4亿元,骤降75.3亿元,环比缩水超过三成,高达33.7%,其行业排名也从2019年年末的77/140,快速倒退至今年一季度末的89/140。

“债牛”终结与否引争议

新经济e线注意到,随着近期债券基金出现罕见下跌,持续了3年的“债牛”是否就此结束已引发市场热议。

此前,在宏观数据好于预期、一级发行放量、机构兑现浮盈、股市阶段走强等因素袭扰下债市曾连跌六日。4月30日至5月11日,10年期国开债收益率从2.7882%上行至3.0208%,上行23.26bp。

特别是以稳健著称的纯债基金净值也出现较大回撤。截至5月11日,有363只债券型基金(初始基金)5月来区间跌幅超过0.5%,其中国金惠安利率债、银河泰利、南方7-10年国开债、鹏华9-10年利率债、易方达7-10年国开行和华安中债7-10年国开行区间跌幅均在1.5%或以上。

同样,货币基金收益率也持续下行。Wind数据显示,截至5月18日,全市场有数据统计的687只货币基金中,有560只7日年化收益率跌破2%,占比超过八成,平均年化收益率仅为1.6532%。规模最大的天弘余额宝7日年化收益率为1.613%,略低于平均水平。而在今年年初和一季度末,货币基金的平均7日年化收益率分别为2.71%和2.10%。

对于债市下跌的主要原因,有机构分析称,第一,前期债市涨幅较大,今年以来国债收益率大幅下行,尤其是中短端下行幅度较大,机构纷纷获利了结,导致债券价格暂时回落。第二,市场风险偏好回升。第三,债券供给增加,包括特别国债、地方政府专项债供给的增加,对配置需求产生一定冲击。

银河泰利在今年一季报中表示,一季度利率债与信用债各期限收益率均全面大幅下行。以10年国开活跃券为例,受国内疫情和海外疫情发酵影响,在春节后第一个交易日和3月上旬美联储紧急降息之后的第一个交易日分别出现了单日下行23BP及12BP的快速下行,并在随后多个交易日小幅反弹调整。基金以利率品种配置为主,年初降准后,降低了组合久期,在疫情出现海外扩散迹象后,基金追加长端利率品种的配置力度和波段操作力度,久期相比上季末有所提升。

无疑,宏观经济数据偏暖、获利盘抛售以及供给压力等多重因素促成近期债市调整。不过,另有市场人士则坚称,当前还远未到讨论政策转向的时候,经济下行压力未见明显缓解,货币政策大概率延续宽松,利率不具备大幅上行的基础。

其“债牛”的逻辑在于,债市的牛熊取决于宏观基本面和政策面的变化,从历史数据来看,不论牛/熊,债券市场的“惯性”较强,一定程度上降低了捕捉牛市机会的难度。“债牛”仍在途,在短期调整后,债基的吸引力将更强。