房企如何实现高质量、可持续的发展?以正荣地产(06158)近年的发展步调来看,公司掌舵者对于每次风向的把握都堪称精准,如今已跨入后千亿时代的正荣地产,更是用一次次的成绩单向投资者证明其如何实现稳健高质量增长。

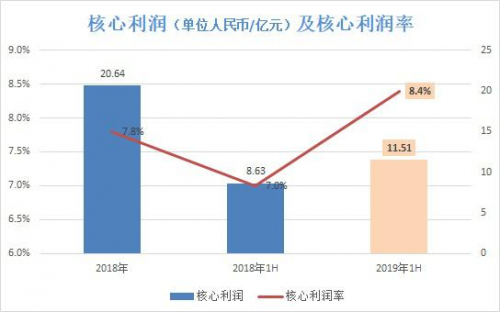

智通财经APP获悉,8月25日,正荣地产公布了2019年上半年业绩,截至2019年6月底,该公司实现营收136.5亿元人民币(单位下同),同比增长10.8%;净利润同比增长23.2%至11.8亿;核心利润更是同比增长33.4%至11.5亿;净负债比率为70.8%,现金短债比例由2018年底的1.19倍提升至1.21倍,债务结构持续优化。

可见,面对政策与市场的不确定性,虽然目前房地产行业增速放缓了,但是对于优质房企而言,凭借着高效经营,依然过的比较“舒服”。

财报揭秘——两大关键信息值得关注

众说周知,港股市场崇尚价值投资,核心要义是看公司的业绩增长情况。在盈利能力增长方面,正荣地产也足以让资本市场倍感欣慰。

根据财报数据,正荣地产2019年上半年盈利能力稳健提升,归母净利润同比增长11.1%至9.33亿,净利润率由2018年同期的7.8%上升至8.6%;尤其在反应房企盈利能力得关键性指标——核心净利润更是同比增长33.4%至11.5亿,该增速在同等规模房企中居于前列。

除此之外,智通财经APP发现,正荣地产财报中蕴含的两大关键信息值得关注。

关键信息一:区域深耕聚焦强二线,1-7月完成全年目标的53%

从新晋千亿房企来看,虽然基本都实现了全国化布局,但主要的模式依然是区域深耕,如金科和蓝光主要依托于四川、重庆区域,雅居乐依托于华南区域,可见选择正确的战略方向,可以使规模扩张更有效率。

数据显示,2019年1-7月正荣合约销售达687亿,已完成全年目标的53%。通常下半年为房企推盘高峰,正荣地产已表示对完成全年销售目标非常有信心。

从销售区域及城市细分来看,上半年合约销售金额贡献前五大城市均位于长三角地区,该区域整体合约销售占比达55.7%,如苏州、南京两大城市分别占合约总销售的19.7%、15%。

上半年销售中二线城市占比更是高达71.5%,充分表明正荣地产近年来坚持布局核心热点区域,同时深耕城市群、聚焦强二线的策略获得显著成效。

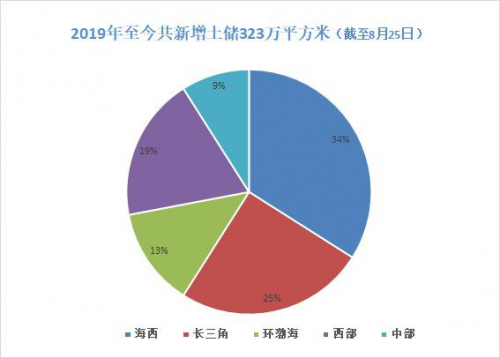

此外,从2019年至今新增土储共323万平方米来看,其中深耕区域海西及长三角地区土储进一步夯实,分别占到新增总土储的34%、24%;同时强二线占新增土储面积更是高达87%。

智通财经APP认为,鉴于目前三四线楼市向上的大行情在2018年已基本走完一个周期,而正荣2019年至今新增土储的87%位于強二线城市,意味着该公司将在更加细化的销售市场获得优势。

德意志银行亦指出,低成本的一、二线城市土储将加强正荣地产的竞争力,令其成为该等城市市场复苏的主要得益者。

关键信息二:运营提效,新项目平均首开时间缩短至7个月

2018年以来,不同城市乃至同一城市不同区域的市场分化较为严重。胶着的市场局面逐渐形成,这对房地产企业的运营能力提出了更为严峻的考验,但也为拥有科学管理制度和风险抵御实力的公司带来新一轮发展机遇。

继2018年实现千亿规模之后,正荣于2019年提出了“高质量发展期”的新三年战略,在组织架构上提出了精总部、强区域”的组织理念,决心快速做大做强区域公司,赋能一线提升效率和战斗力。

具体做法表现为:(1)整合升级管理中心,在确定打造百亿区域公司的目标后,将相似的职能进行合并和延展,升级为管理中心。目前已率先对地产业务工程和成本职能做出调整,合并为工程成本中心;(2)通过打通总部-区域-项目的经营数据,推动业务的标准化管理,加强总部精细化管理与风控能力;(3)根据区域公司成熟度,进行差异化授权,推动区域授权、做实做强。

如通过持续深化标准化管控、信息化升级、区域分级授权等举措,目前正荣的经营效率显著提升,项目首开时间缩短至平均7个月,首开去化率为70%。此外,正荣产品标准化步伐加快,上半年项目标化复制率达到100%。

盈利研判——优质土储+杠杆稳中有降助力业绩稳健攀升

前文阐述了正荣的土储结构,这与其前瞻性的战略布局和精准投资密切不可分,除此之外,正荣地产所拥有的高质量稳健发展,还是取决于其是否具备优质充裕的土储。

截至2019年6月底,正荣地产总土储为2634万平方米,货值约4500亿,一二线城市总土储占比为71%;平均土地成本为4624元;权益比为57%,较2018年底的53%进一步提高。

巴黎银行此前表示,正荣地产2019年购地预算达300亿,购地加速将带来销售规模持续增长。

据悉,正荣自2018年战略性进入了成都、重庆和广州,这些城市均属于成渝、华南城市群的脊梁型城市,拥有得天独厚的区位资源优势。

而从正荣今年上半年的销售成绩单来看,中西部地区的销售占比也由去年的10.7%上升至15.5%。

值得注意的是,正荣地产近来在拿地策略方面更加偏向重点城市热门板块的小地块拿地方式,以适应目前销售增速放缓的大环境下,仍能保持较高的存货周转率。

如上图所示,今年上半年以来,正荣地产于襄阳、成都、莆田、南昌所拿项目都是较小地块。

总之,拿地关乎房企的后续发力,在行业集中度加速提升的新周期中,如何在拿地方面取得先发优势,决定了房企能否稳健持续发展。

分析完土储,再来看正荣上半年的财务指标。在房地产市场日益趋紧的资金环境中,顺应国家“去杠杆、降负债”的要求,正荣严控债务规模及资金成本,不断优化债务结构,为穿越周期保驾护航。

据半年报信息,正荣平均融资成本为7.6%,2018年底为7.8%,净负债率由2018年底的74%进一步降低至2019年8月的70.8%,处于行业健康水平。现金存量较2018年增加6.2%至301.4亿元,现金短债比由2018年底的1.19倍增加至1.21倍,债务结构良好,偿债能力优越。

自2017年进入资本市场以来,正荣持续拓宽融资渠道,截至2019年6月底,资本市场融资额度已超过130亿,境外优先票据占比由2018年底的11%大升至24%,并已成功拓展包括美元债、永久资本证券、资产支持证券、资产支持票据、以及长租公寓债等多元化融资渠道。

基于融资渠道拓宽、负债率下降、财务管理能力提升,机构对正荣地产未来财务状况持乐观预期,上半年,境内评级机构中诚信将正荣地产主体信用评级上调至AAA,境外评级机构穆迪将公司信用评级由B2(稳定)上调至B1(稳定),标普将公司评级由B(稳定)调升至B(正面)。

由此看来,正荣地产凭借优质的丰富土储、以及持续优化的杠杆指标,营收利润稳健增长,融资优势日趋明显,既兼顾了安全性又有很好的成长性,目前的正荣地产正步入高质量稳健增长,盈利增长空间值得期待。