蛋白粕方面:国际市场,巴西大豆因降雨收割缓慢以及阿根廷因干旱而预期产量下滑仍将在2月上旬支撑CBOT大豆,南美总体产量要弱于上年同期市场或将有所体现。由于阿根廷因素,美豆粕的出口越发旺盛,从而支撑美豆的压榨需求。与之相比,尽管在美元走软刺激下,美豆出口1月有所抬升,但与USDA预估仍有较大差距。2月供需报告下调出口、上调压榨仍有可能。对于CBOT大豆而言,目前利空都在消化中,市场阶段性低点或已出现,950美分或将成为底部。2月市场或将在震荡中抬高价格中枢。短期压力在1000美分,市场或将冲击1100的高位。受此影响,国内连粕市场或将跟随美豆而动,但是走势可能要弱于外盘。一方面春节长假将至,油厂开工率会呈现冲高回落,另一方面,下游提货或将呈现节前集中提货,节后采购萧条的局面。此外,豆菜粕价差回升,菜粕需求量或走高,将提振菜粕市场。整体而言,蛋白粕市场仍将延续震荡走势。

油脂方面:国际方面,马来西亚1月份产量或将下滑,但是由于出口的不利因素增加,市场普遍预期库存会继续恢复。这将对棕榈油市场形成较大压力。与之相比,美豆油市场也处于消费疲软库存增加的周期中。国内方面,随着春节备货的结束,国内豆油库存下滑的趋势或将得到遏制,其庞大的库存总量仍将制约价格反弹。伴随着棕榈油进口利润窗口的打开,棕榈油进口数量增加,由于目前处于棕榈油消费淡季,棕榈油库存继续走高。最后,国内菜油市场在油厂压榨、临储拍卖、进口增加的三方供给压力下,库存已经从低点开始回升。短期油脂市场供给或将回升,这将对油脂市场形成沉重的打击。不过由于当前油脂价格已经跌破其价值量,因此其继续深跌概率不大,市场在低位反复震荡筑底,等待突破的概率较大。

第一部分行情回顾

1月CBOT大豆震荡中走高,阿根廷主产区降雨不及预期,市场担忧情绪增加,美豆粕大幅走高,提振美豆。USDA报告上调美豆新年度期末库存、巴西产量,但是幅度低于预期。报告中性偏多加速了美豆市场反弹的步伐。受此影响,国内蛋白粕市场也跟盘上涨,但走势要弱于外盘。油厂开工率高居不下,大多以执行合同为主,豆粕库存缓慢回升,这抑制了豆粕反弹的幅度。与之相比,国内外油脂市场低位宽幅震荡。月初春节备货油脂库存稍有下滑,提振油脂市场反弹。但随后油粕套利导致美豆油跌幅明显,棕榈油紧随其后。国内菜油拍卖火爆,菜油供给逐步增加,国内外油脂市场高位回落,重新回到前期底部。由于国内油脂库存基数偏大,油脂市场去库存进展缓慢。这给国内油脂市场带来压力。

表:2018年1月国内外主要油脂油料期价变化

数据来源:文华财经 国信期货研发部

第二部分蛋白粕

一、南美产量或将低于上年阿根廷产量仍存变数

图:巴西收割进度 图:巴西帕拉纳地区降雨量

数据来源:USDA 国信期货研发部

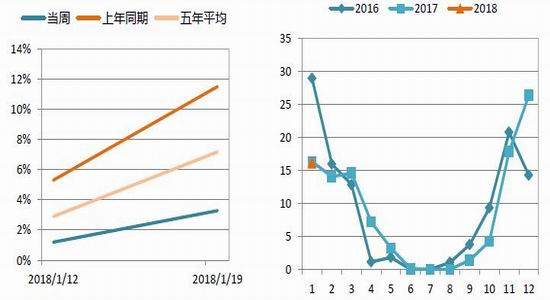

进入1月份,巴西早熟大豆开始收割,北部产区持续降水导致锈病风险以及主产州马托格罗索的收割进度落后。这种局面短期似乎难有改观,市场对巴西大豆能否超过去年同期水平存在担忧情绪。马托格罗索州农业经济研究院IMEA)称,截至1月19日,巴西马托格罗索州已经收割了3.29%的大豆,而去年同期收割率为11.49%,五年均值为7.17%。主要原因是大豆播种早期降雨不足,播种工作推迟以及近期降雨偏多影响收获。

从彭博数据显示,巴西主产区帕拉纳地区1月降雨量与去年大体持平,天气预报显示,2月份上旬仍有大量降雨。可见巴西部分主产区降雨有些过量。巴西国有农业研究公司(Embrapa)发布的最新报告显示,帕拉纳州证实88例大豆亚洲锈病,而全国有168例。大部分亚洲锈病出现在帕拉纳州西部地区,当地过去一个月亚洲锈病数量增加了四倍,由于帕拉纳州天气多雨,因此亚洲锈病数量还在延续中。

2018年以来,巴西雷亚尔持续贬值,导致巴西农民惜售情绪增加,巴西大豆预售略显迟缓。本年度迄今为止,巴西马托格罗索州农户预售的新豆数量低于上年同期,而去年的预售进度已经低于历史长期均值,原因在于农户囤积大豆,等待后期价格上涨。马托格罗索州农业经济研究所(IMEA)称,马托格罗索州农户已经预售42%的2017/18年度大豆(大豆产量预计为3060万吨),比五年平均进度落后近13%。

图:阿根廷种植进度 图:阿根廷科尔多瓦地区降雨量

数据来源:Bloomberg 国信期货研发部

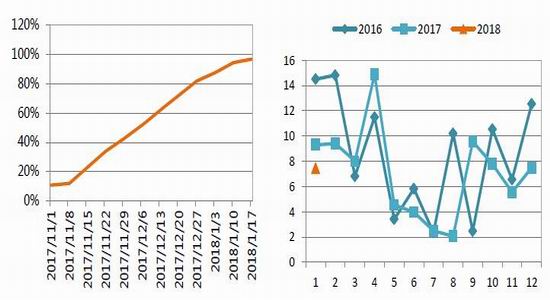

南美的另一个主产区阿根廷在2017/18年度大豆进展似乎也并不乐观。截至1月17日的一周,阿根廷2017/18年度大豆播种进度为96.7%。往年同期大豆早已播种完毕。因为阿根廷西北部地区的干燥天气导致播种延迟,布宜诺斯艾利斯交易所将调低2017/18年度阿根廷大豆播种面积至1800万公顷,低于2016/17年度的1920万公顷。油世界近期也将2017/18年度阿根廷大豆产量预测数据下调至5300万吨,因为播种面积低于预期,天气干燥,以及低产种子所占比例增加。从目前阿根廷降雨情况来看,阿根廷主产区科尔多瓦地区降雨量远低于前两年同期水平。由于阿根廷大豆播种窗口即将关闭,因为播种期如果超过1月份,那么阿根廷大豆生长期将面临5月和6月份的霜冻天气。

1月份起,阿根廷政府计划每月下调大豆出口税率0.5个百分点,连续下调24个月,两年内大豆出口税率逐步降至18%。此外,阿根廷亦下调豆油和豆粕出口关税,从之前的27%下调至26.5%,按照计划,到2020年阿根廷豆粕和豆油出口关税将降至15%。这将会导致阿根廷大豆出口延后。

图:南美大豆产量 图:南美天气预报图

数据来源:NOAA 国信期货研发部

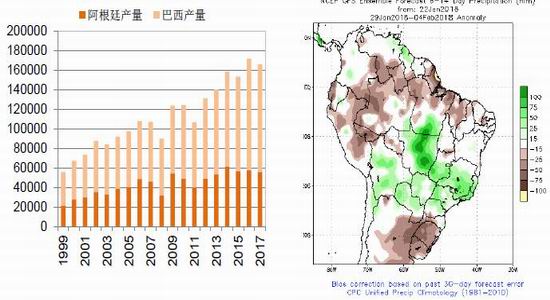

总的来看,尽管市场对于巴西大豆新一年度再度丰产已经达成共识,但是能否超过上年1.14亿吨的产量仍存在较大变数。USDA在1月最新的供需报告中将巴西2017/18年度大豆产量上调200万吨至至1.1亿吨,为历史第二高水平;将阿根廷2017/18年度大豆产量下调100万吨至5600万吨。南美大豆总产量叫上年同期有所下降。市场压力有所缓和。

对于2月份南美天气,市场预报显示2月上旬巴西大豆产区降雨偏多,大部分产区均有降雨覆盖,南部的南里奥格兰德降雨较为集中。阿根廷中部和南部地区长期形势非常令人担忧,气象预报显示,这些地区不会出现太多降雨,温度也超过正常水平。因此在2月份阿根廷大豆产量仍有进一步下调的可能。南美大豆产量有继续下降的概率。

二、美豆出口或将下调、压榨或有所增加

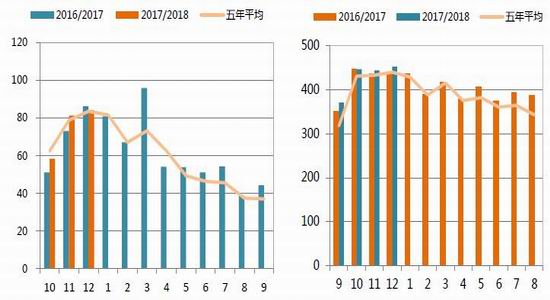

图:美豆本年度出口销售数量 图:美豆粕出口数据

数据来源:USDA 国信期货研发部

USDA在1月供需报告中下调了2017/18年度美豆出口量至5879万吨,较上月预测值调低177万吨,低于2016/17年度5916万吨记录水平。此次出口的调整为近五年首次下滑,可见市场对于美豆当下出口抱有不太乐观的预期。USDA出口检验周报显示,截至1月18日当周,迄今为止,2017/18年度美国大豆出口检验总量为3227万吨,上年同期3719万吨,同比减少13.2%。2017/18年度美国对中国累计装运大豆2184万吨,显著低于上年同期的2717万吨,主要原因是南美旧作大豆持续销售挤占美豆出口份额以及我国加强对美豆出口杂质的要求。按照出口销售报告数据显示,截止到1月18日,美豆出口销售完成USDA报告的73.54%,上年同期完成89%。与去年同期相比,剩余量超过去年同期近1000万吨。似乎美豆要想完成USDA的预期略显压力,2月份美豆出口量仍有进一步下调的可能。

与之相比,由于阿根廷产量的预期下滑,国际豆粕买家纷纷转向美豆粕市场,美豆粕出口大幅增加。截止到1月18日,美豆粕累计销售683万吨,远高于去年同期631万吨,与五年同期大体持平。NOPA数据显示,12月份美国大豆压榨量创历史同期最高水平。12月份NOPA会员企业压榨的大豆数量为452万吨,高于11月份的压榨量443万吨,但是高于2015年12月份的压榨量435万吨。美豆粕出口的旺盛短期似乎在阿根廷产量不佳的情况下仍将持续,这将对美豆压榨形成支撑。在近两年美国农业部2月份纷纷上调美国国内压榨需求,在即将到来的2月份,USDA或将因美豆粕出口旺盛而提升美豆压榨需求空间。

图:美豆粕出口数据 图:美豆压榨量

数据来源:NOPA 国信期货研发部

除此之外,对于美豆市场的影响还有新季美豆种植面积能有多少。近期美国各家机构纷纷公布了美豆种植面积,大体与上年持平或有所增加,但是增幅有所放缓。美国农场期货杂志对925位农户进行了播种面积调查,结果显示,2018年美国农户很可能播种9010万英亩大豆,与2017年基本持平。私营分析机构Informa经济公司的最新数据显示,2018年美国大豆播种面积将接近创纪录的9120万英亩,低于早先预测的9140万英亩,2017年为9020万英亩。可见对于2018/19年度,美豆供给量增幅有限,这将缓解全球大豆的供给压力。

图:美豆种植面积

数据来源:USDA 国信期货研发部

从季节性走势来看,一般而言,CBOT大豆在2月份会出现上半年的低点,或者说是南美收割低点。对于即将带来的2018年2月,由于1月份CBOT大豆出现了较为明显的下跌,主力合约一度跌至950美分附近,此后价格有所反弹,似乎南美收割低点或已形成。2月份或将呈现震荡抬升局面。

图:美豆季节性走势分析

数据来源:USDA 国信期货研发部

三、豆粕库存创同期新高压力短期难以消化

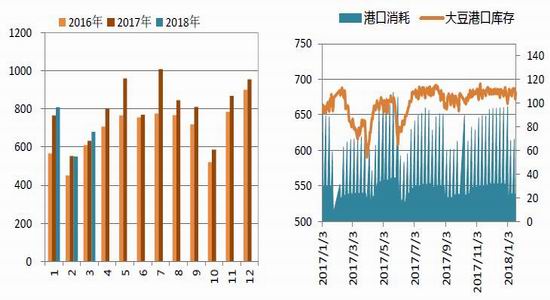

从港口大豆到港来看,据天下粮仓最新调查显示,2018年1月份国内各港口进口大豆预报到港124船808.89万吨,较12月份的955万吨下降15.36%,较去年同期的766万吨增长5.59%。2月份最新预期550万吨,3月份最新预期680万吨。不过由于国家质检总局公布的新的质检标准或将在2月份随着1月份进口大豆到港开始实施,届时对于进口的影响能有多大程度值得关注。目前国内港口大豆库存在680万吨左右,与当前国内大豆压榨相比,是大致3周左右的压榨量。如果2月份进口大豆因质量问题不能顺利卸货,港口大豆库存或将下滑。2月需密切关注进口大豆到港的质检通关问题。

图:进口大豆到港量 图:港口库存

数据来源:WIND 国信期货研发部

1月份以来人民币持续升值,使得我国油厂进口成本持续下滑,尽管国内豆粕、豆油价格有所下滑,但是由于汇率的因素使得国内压榨利润在盈亏平衡点上下徘徊。对于即将到来的2月份,春节前油厂开工率或将保持高位,当前大中型饲料企业的春节假期库存尚未备足,饲料企业节前备货或将集中在2月初体现,春节后油厂大多处于停工过节,油厂开工率或将在2月中下旬大幅下降。

图:压榨利润 图:油厂开工率

数据来源:WIND 国信期货研发部

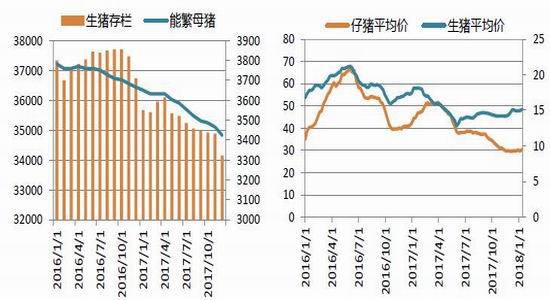

从豆粕的消费来看,不容乐观。12月能繁母猪存栏环比减少1.2%,生猪存栏环比减少2.1%,猪价跌至14.99元/公斤。从监测数据看,12月中大猪存栏同比增加,中小猪存栏占比下滑,出栏均重略有增加。未来三个月内生猪存栏量继续探底,之后受规模养殖户产能扩张的拉动行业存栏量会出现复苏性增长。可见在第二季度前,生猪养殖复苏较为缓慢。

图:生猪存栏 图:仔猪及生猪价格

数据来源:WIND 国信期货研发部

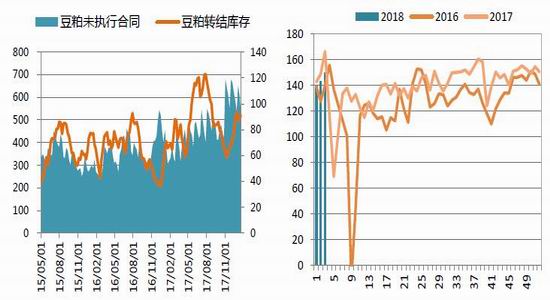

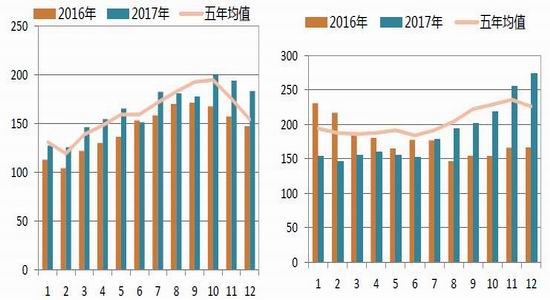

来自于天下粮仓统计,截止到1月19日,国内豆粕库存高达90万吨,是2012年同期最高水平。从周度豆粕消费量来看,由于菜粕和DDGS价格的回落,国内豆粕消费较2017年同期有明显的回落。在供给充裕、需求不足的情况下,豆粕库存或将继续保持高位。

图:油厂豆粕库存情况 图:豆粕表观消费量

数据来源:天下粮仓 国信期货研发部

四、豆菜价差修复国内菜粕库存高居不下

由于国内进口菜籽压榨利润相对良好,使得国内菜籽进口量持续走高。海关总署最新数据显示,12月份国内进口菜籽近33万吨。天下粮仓按照船期统计,2018年1月份菜籽到港量在48万吨,到港量较大。2月份预计到港24万吨,3月份到港18万吨。可见国内菜籽供给是较为充裕的。

图:国内菜籽月度进口 图:豆粕与菜粕价差

数据来源:天下粮仓 国信期货研发部

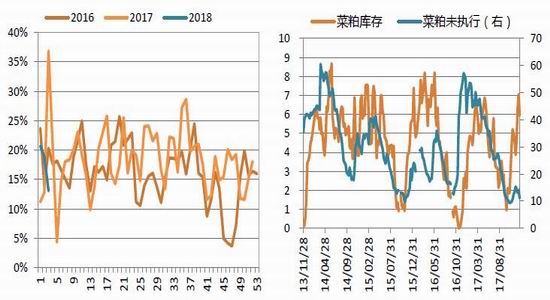

与2017年低谷相比,豆粕与菜粕价差有了明显的回升,当前豆粕与菜粕现货价差在600-700元/吨,期货合约的价差在450-500元/吨左右。随着价差的修复,豆粕的价格优势有所下降,菜粕在畜禽料中使用量出现回升。由于菜籽压榨利润较好,菜籽开工率在12月底至1月中旬保持相对高位,远高于上年同期水平。但是由于菜粕供给远超过需求,因此菜粕库存创历史高位,部分油厂菜粕胀库,油厂不得不停工消化库存。随着春节的临近,油厂停机率会有所增加,菜粕库存或将进一步回落。

图:菜籽开工率 图:菜粕库存及未执行合同

数据来源:天下粮仓 国信期货研发部

第三部分油脂

一、节日备货高峰已过豆油库存缓慢回升

图:美豆油消费量 图:美豆油库存

数据来源:NOPA 国信期货研发部

1月份,与美豆、美豆粕的走强相比,美豆油却略显疲软,尽管国际原油价格持续走高,也未能对美豆油形成明显的支撑。这主要是由于美豆油消费回落,库存出现回升导致市场供给量增加。按照历史走势来看,一般而言第一季度,美豆油消费是一年中最差的时候,库存也是逐步走高的情况。因此第一季度美豆油消费下滑,库存上涨或将制约美豆油的走势。

图:豆油库存对比 图:豆油成交量

数据来源:天下粮仓 国信期货研发部

随着春节的临近,国内包装油备货已经基本结束,终端需求非常清淡。2018年1月份豆油成交缩量,但远高于2017年同期水平。这表明2018年豆油春节消费尚可。但是由于油厂大豆周压榨量均在190万吨以上,豆油库存持续高位。尽管1月份豆油库存略有下滑,但是下滑幅度较小。整体来看,国内豆油库存总量150万吨以上,为历史同期最高水平,超过去年同期56万吨。从目前来看,随着备货的结束,豆油库存或将回升,去库存任重道远,豆油价格压力重重。

二、马棕油出口遭遇多重阻力

图:马棕油产量走势 图:马棕油库存走势

数据来源:MPOB 国信期货研发部

一般而言,1月、2月马棕油处于季节性减产周期中。国家粮油信息中心预计1月份马来西亚棕榈油产量环比下降8%至169万吨左右,环比降幅小于历史均值的10%和近五年均值的13%。不过由于马来西亚出口遭遇诸多不利因素。船运调查机构ITS和SGS发布的数据显示,1月1-25日马来西亚棕榈油出口环比分别减少7.03和6.82%,减幅较前期有所缩小,预计1月份马来西亚棕榈油出口量环比下降6%至134万吨;出口疲软,1月份马来西亚棕榈油库存或将上升至280万吨左右。

图:马棕油1月出口 图:马来西亚货币走势

数据来源:WIND 国信期货研发部

对于马棕榈油而言,种种不利因素纷纷袭来,首先马来西亚货币大幅升值,导致其出口价格优势丧失。其次,欧洲立法者批准一项改革能源市场、减少能源消费的提案,同意自2021年后将实施更有约束力的整体能源效率目标35%,同时提案还计划从2021年起在汽车燃料中禁止使用棕榈油。欧洲议会的投票向生物燃料行业发出一个清晰的信号,生物燃料行业的发展只能来自可持续的燃料,比如基于废料生产,而不是使用粮食作物。最后,印度行业人士称,政府可能自2017年8月份以来第三次上调精炼棕榈油、葵花油和棉籽油等植物油的进口关税,政府希望保护国内农户的利益。自2017年11月份进口关税上调后(精炼植物油的进口关税上调至30~40%),精炼商提高国产植物油采购数量,因为从东南亚和南美进口的植物油愈加昂贵。可见在出口不佳的前提下,马来西亚棕榈油库存或将恢复明显。

图:国内棕榈油港口库存(单位:吨) 图:棕榈油内外价差及进口成本

数据来源:天下粮仓 国信期货研发部

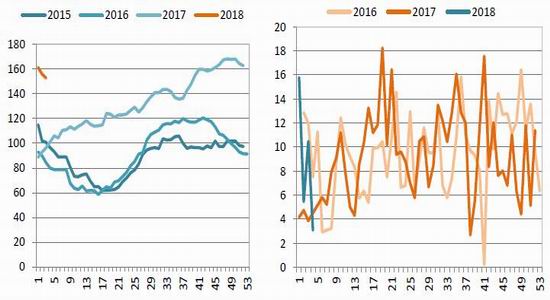

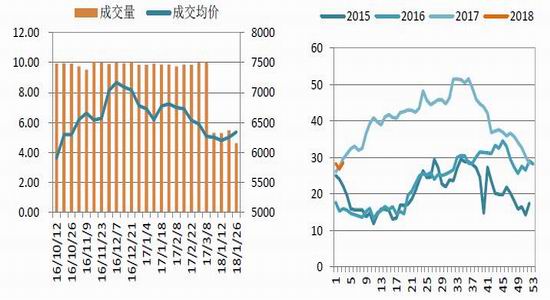

自2017年冬季开始,国内棕榈油市场出现明显的回升,一方面由于豆棕价差偏低,导致豆油消费替代棕榈油明显,另一方面,进入冬季,棕榈油消费本身就比较疲软。截止到1月中旬,国内棕榈油库存已经升至66万吨,已经远高于2017年同期46万吨的水平,但是要低于2016年88万吨的历史记录。根据国家粮油信息中心监测显示,棕榈油近月出现进口利润。印尼2-3月船期24度棕榈油CNF报价665美元/吨,合到港完税成本5230元/吨,与1805合约处于平水;4-6月船期棕榈油CNF报价682美元/吨,合到港完税成本5380元/吨,较1809合约低120元/吨。国内贸易商新增买船。1月第三周累计采购6船,累计7万吨左右。可见2月份国内棕榈油库存继续呈现攀升态势。

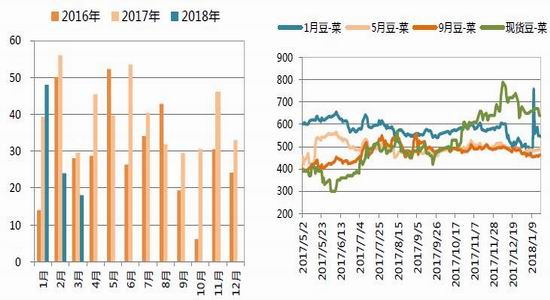

三、成交火爆菜油供给充裕

随着春节备货的渐进尾声以及国储拍卖的进行,国内菜油库存从26万吨会升至28万吨。对于菜油市场,国家供给侧改革的步伐仍在推进,在1月5日开启的新一轮国储拍卖仍在如火如荼的进行中。截止到1月26日,共计拍卖21.18万吨,实际成交20.71万吨,成交相对火爆,同时成交价格也逐步走高。来自于中国汇易网的消息称,近期远月菜油进口利润良好,刺激国内贸易商买货,1月底的两周累计订货7~8万吨,主要船期为5-6月和远月OND。1月17日,加拿大5-6月船期菜油出口CNF报价为828美元/吨,合到港完税价6595元/吨,较1809合约有100元/吨左右的进口利润;远月OND船期报价为839美元/吨,合完税到港价6720元/吨,较1901合约有90元/吨左右的进口利润。在油厂压榨、国储拍卖、进口菜油等三方供给增加的局面下,国内菜油库存或将稳步增加。这对菜油价格形成打压。

表:菜油拍卖情况 图:菜油库存

数据来源:国家粮食交易中心 国信期货研发部

第四部分结论及操作建议

蛋白粕方面:国际市场,巴西大豆因降雨收割缓慢以及阿根廷因干旱而预期产量下滑仍将在2月上旬支撑CBOT大豆,南美总体产量要弱于上年同期市场或将有所体现。由于阿根廷因素,美豆粕的出口越发旺盛,从而支撑美豆的压榨需求。与之相比,尽管在美元走软刺激下,美豆出口1月有所抬升,但与USDA预估仍有较大差距。2月供需报告下调出口、上调压榨仍有可能。对于CBOT大豆而言,目前利空都在消化中,市场阶段性低点或已出现,950美分或将成为底部。2月市场或将在震荡中抬高价格中枢。短期压力在1000美分,市场或将冲击1100的高位。受此影响,国内连粕市场或将跟随美豆而动,但是走势可能要弱于外盘。一方面春节长假将至,油厂开工率会呈现冲高回落,另一方面,下游提货或将呈现节前集中提货,节后采购萧条的局面。此外,豆菜粕价差回升,菜粕需求量或走高,将提振菜粕市场。整体而言,蛋白粕市场仍将延续震荡走势。

油脂方面:国际方面,马来西亚1月份产量或将下滑,但是由于出口的不利因素增加,市场普遍预期库存会继续恢复。这将对棕榈油市场形成较大压力。与之相比,美豆油市场也处于消费疲软库存增加的周期中。国内方面,随着春节备货的结束,国内豆油库存下滑的趋势或将得到遏制,其庞大的库存总量仍将制约价格反弹。伴随着棕榈油进口利润窗口的打开,棕榈油进口数量增加,由于目前处于棕榈油消费淡季,棕榈油库存继续走高。最后,国内菜油市场在油厂压榨、临储拍卖、进口增加的三方供给压力下,库存已经从低点开始回升。短期油脂市场供给或将回升,这将对油脂市场形成沉重的打击。不过由于当前油脂价格已经跌破其价值量,因此其继续深跌概率不大,市场在低位反复震荡筑底,等待突破的概率较大。