如果你觉得M2什么的金融数据离实际太远,随便举个例子,就能告诉你金融数据的意义:

未来7%的理财收益,会不会是“新常态”?

不谈具体的收益率,我们从数据出发,看一下10月整体不及预期的金融数据,是否意味着利率水平会走高。

发生了什么?

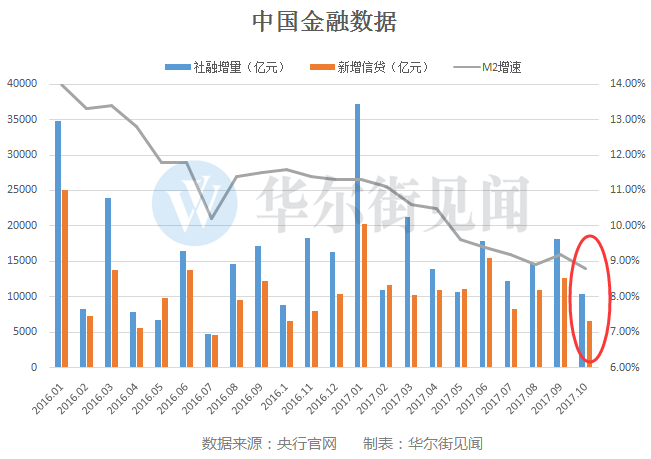

10月,中国M2增速、新增人民币贷款和社会融资规模,全线回落低于预期。

象征货币供应量的M2增速低迷,的确是“新常态”。9月意外回升后,10月的M2增速再次下跌,回到“8区间”。

但新增人民币贷款和社会融资规模也双双不及预期,这在今年以来较为罕见。“新常态”下,M2的增速在近几个月屡创新低,但社融和新增人民币贷款多数时候都同时高于市场预期。

为什么金融数据会全线放缓?

楼市调控导致居民举债萎缩,加上企业加杠杆受限,构成了10月金融数据的全面滑落。

居民杠杆在楼市调控下受到限制

新增人民币贷款中,住户部门贷款(尤其是中长期贷款,对应房贷)是重点。在前几个月里,房地产仍未完全遇冷,居民要贷款买房,房企还在拿地,都需要资金。

但在限购、限贷、限售的约束下,居民新增举债萎缩,带动新增人民币贷款和社融回落。

监管还做了另一件事情:约束消费贷。消费贷属于短期贷款,在房贷被约束以后,消费贷一度作为房贷的“替代品”而崛起。

但监管发现得相对及时。8月开始,多地银监局、央行就开始提示消费贷违规流入房地产市场的风险。

由此,居民可以加杠杆的途径,无论是房贷还是消费贷,都受到了限制,拖累新增人民币贷款。

企业杠杆:银行“心有余而 表 不足”

临近年底,银行的表内信贷额度已经所剩无几。

加上央行“十一”长假前夕的定向降准要求,银行的资金配置也受到限制。

定向降准将在2018年起实施。三个月“时滞”的目的,是给银行一定的调整空间,来达到定向降准的条件:银行信贷额度本就有限,央行对普惠金融贷款比例的要求,令银行加大对小微、三农的贷款发放,高杠杆、融资需求强的企业与表内融资更加无缘。

中金固收张继强、仇文竹此前在分析中用一句话来概括这种企业融资困境——心有余而“表”不足。

有何影响?

监管控制银行的表内信贷额度,把企业的融资需求挤到表外,并约束房贷这一居民主要的杠杆,令10月金融数据全线滑落。

回到文首的问题:这会对利率产生怎样的影响?我们尝试通过下面的分析,来略窥一二。

- 理财产品的收益率,和宏观经济状况有关。理财产品吸纳的资金,要投资获得回报,才能反映到收益率上。

- 同样地,企业也需要理财产品这一融资渠道,来获得资金维持经营。

- 由此看出来,理财产品不是直接融资,是“影子银行”的一部分。

- 在同样的经济条件下,如果表内融资渠道受到了限制(供给压缩),企业就不得不转向表外融资。

- 而且在过去疯狂加杠杆过后,企业要用盈利来把曾经的杠杆去掉(去杠杆的政策指向),而且经济整体并未如预期般滑落,维持经营的刚性融资需求旺盛(需求不减)。

- 同样地,如果在银行不能拿到需要的贷款,居民就会寻求“高利贷”。

- 供给压缩,需求不减,加上整体货币环境不松不紧,有可能会引发整体利率上行。

政策压缩供给,相应的需求并未减少,导致价格上升,这是非常熟悉的剧情。钢铁、煤炭等商品,在供给侧改革、去产能的影响下供给减少,但经济并未超预期滑落,需求依旧坚挺,带来了今年黑色系轰轰烈烈的价格上涨。

同样地,目前政策对信贷供给的压缩,也伴随着融资、贷款需求不减,融资成本因此上升,并非没有可能——甚至已经出现。

融资成本的逐渐抬升已经出现

“高利贷”如火如荼。居民杠杆方面,消费贷受到限制,以趣店为代表的现金贷广受欢迎。

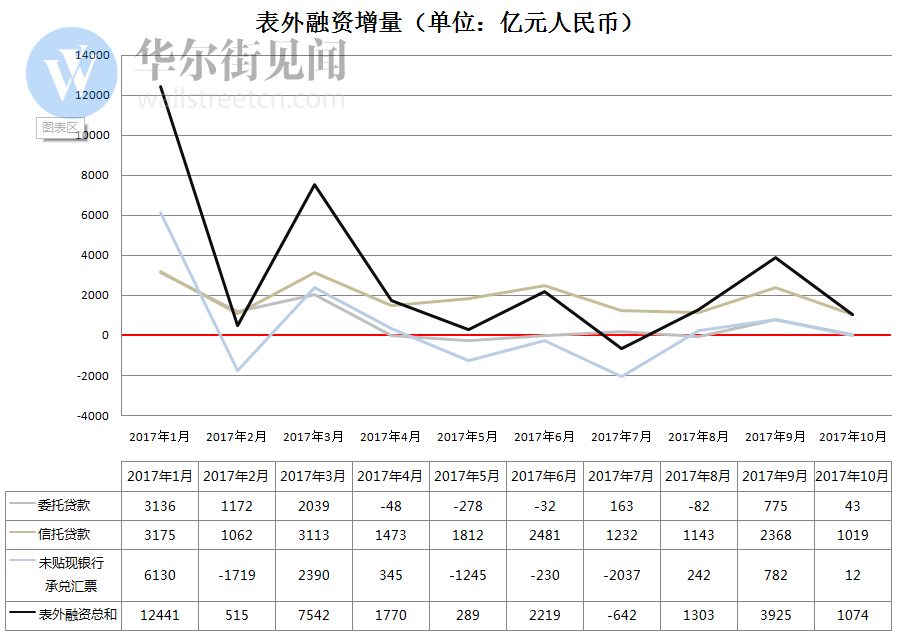

企业转向表外融资,在近三个月也开始变得明显。

简单统计社会融资规模增量中,表外融资(委托+信托+未贴现承兑汇票)的增量,我们可以看到,4月金融监管风波袭来后,表外融资受到的打击显著。

但7月开始,表外融资的增量开始逐渐归来。8、9、10三个月的表外融资增量,显著高于5、6、7月。

但是,中小企业的融资难、融资贵已经持续了数年,如果融资的供给层面被进一步限制,有可能会(不幸地)出现以下状况:

- 在货币和社融总量增长的时候,金融支持实体的力度不均衡,社融+贷款的飙升,很多源自房企融资、居民购房的催生。

- 开始约束供给以后,大型企业,包括(始终是经济重要支撑)的房企,还是可以通过其他渠道拿到资金,包括表外融资。

- 但是中小企业没有这么幸运,他们的规模和风险都决定了他们的融资环境,有可能会变得更加艰难。

不过,统计局在被问及“金融市场利率上升对中国经济的影响”时,回应如下:

从我们观测到的一些指标看,不管是央行的利率还是上海银行间同业拆放利率等指标来看,以及我们调研中了解到的中小企业情况来看,目前利率水平变动不是很大。

从中小企业反映的情况来看,融资难、融资贵的问题虽然还是困扰着很多中小企业,但近年来有一些缓解。这和今年以来金融系统按照中央金融工作会议的精神,增强了金融对实体经济的支持力度有很大关系。

换言之,统计局对融资的看法是,中小企业近来的融资难易程度,并没有明显的变化。统计局似乎透露出这样一种信号:市场利率的上行,但还未传导到实体经济的融资成本。